ストーリーハイライト

アップル(NASDAQ:AAPL)は近年、成長に対する疑問、iPhoneの不振がセンチメントを落ち込ませてきました。しかし、直近の2024年度第2四半期(2024年1-3月期)決算は予想を上回るもので、著名アナリストによれば、強気論が再び勢いづくのを待っている人々にとって、良い材料がすぐ近くにあるとのことです。

すべてはAI(人工知能)の2文字に集約されます。ウェドブッシュの5つ星アナリスト、ダニエル・アイブス氏は、アップルにとってAIは今後のゲームチェンジャーになると見ています。

AI、サービス面だけでなくiPhone/ハードウェア面でも十分な収益化機会をもたらす見込み

「アップルのエコシステムに導入されるAI技術は、サービス面だけでなくiPhone/ハードウェア面でも十分な収益化の機会をもたらし、22億台のiOSデバイスという黄金のインストールベースの中でそのビジョンが実現し始めるにつれて、アップルの成長ストーリーに1株あたり30ドル~40ドルを追加すると考えます」とアイブス氏は説明しています。

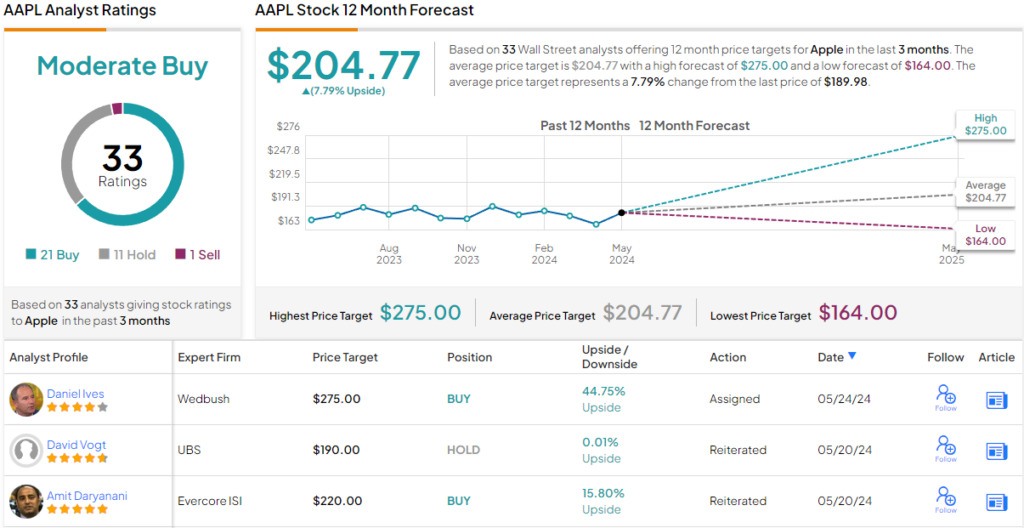

アイブス氏はアップル株の「アウトパフォーム(=買い)」レーティングを継続し、ウォール街で最も高かった目標株価250ドルをさらに275ドルに引き上げました。これは、今後12カ月で45%の上値余地を示唆しています。

iPhone16のアップグレードサイクル、「極めて画期的」なものに

アイブス氏のポジティブな見方は、最近のアジアのサプライチェーン調査にも基づいており、同氏は「iPhoneが安定する兆しが見えてきた」と述べています。アイブス氏によれば、iPhone 16には独自のAI機能が搭載されるため、そのアップグレードサイクルは「極めて画期的」なものになるとみられます。

予想を上回る直近決算発表を受け、iPhoneの成長に関して様々な市場で「楽観的な兆候」が見られており、アイブス氏は4-6月期が「アップルの中国関連での最後のマイナス成長期となり、7-9月期から成長が好転する」との見方を示しています。

アップルの台湾における4月のサプライチェーン実績は好調

さらに、先週、ウェドブッシュのテクノロジーチームが台湾で行った調査によれば、アップルのサプライチェーンの4月実績は、「コンセンサスは変わらなかったものの、長期実績平均を2%上回った」とのことです。4月の好調な業績は、5月と6月の中国の休暇を見越した在庫積み増しによって押し上げられた可能性がありますが、第2四半期の中国の携帯電話生産予測も若干増加しており、第3四半期のiPhone生産量に対する楽観的な期待があります。

「これは、9月に始まる待望のiPhone 16アップグレードサイクルに向けて、iPhoneの製造が増加するという当社の確固たる見解を裏付けるものです」とアイブス氏は述べています。「今後のiPhoneサイクルに向けて良い動向が見えており、ウォール街の現在の2025年予想はやや保守的と当社は考えています」

ウォール街の見方は?

以上がアイブス氏の見解ですが、他のウォール街アナリストはアップル株に対してどう見ているのでしょうか?TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が21人、「中立」が11人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の204.77ドルは、今後12カ月で最大8%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Apple Wins a New Street-High Price Target as AI Becomes the Ultimate Game Changer原文の翻訳を中心にまとめています。

米国株