目次

ストーリーハイライト

アドバンスト・マイクロ・デバイセズ(AMD)は力強い回復を遂げており、サーバー向けCPUとAIソリューションに対する需要の高まりが売上高と利益の爆発的な成長を牽引しています。注目すべきは、2025年はさらに素晴らしい年になる可能性が高く、現在の株価水準では投資妙味が大きいとみられることです。

AMDの株価は過去1年で約15%上昇しましたが、それでも52週高値の227.30ドルを約40%下回る水準で取引されています。これは、投資家がAMDの将来性に対してある程度の懐疑的な見方を抱いているためだと考えられます。

しかし、先進的コンピューティングの主力企業は、今まさに始まったばかり成長ストーリーによって反発する可能性が高いです。同社は現在、複数のチャネルにおける需要の高まりを追い風に、売上高の成長が加速する段階に入っており、この傾向は2025年通期まで続くと考えられます。これにより1株当たり利益(EPS)は大幅に増加するとみられるため、株価は過小評価されている可能性が高いとみられます。

堅調な売上高成長がAMDの復活を象徴

AMDは2023年に数四半期にわたって低調な、あるいはマイナス成長を経験しました。しかし、現在は全般的に需要が増加しており、売上高の加速につながっています。この傾向は、前年同期比で18%の売上高成長率を記録した直近の第3四半期決算に明確に示されています。これは、前年同期の4%増というやや低調な成長率をはるかに上回る数字です。

第3四半期の成長は主に、前年同期比で122%増の35億ドルに急増した記録的なデータセンター部門の売上高によって牽引されました。特に大手クラウドプロバイダーによるAMD EPYC CPU(サーバー向け高パフォーマンスプロセッサ)の採用増が大きな要因となりました。

メタ・プラットフォームズ(META)やマイクロソフト(MSFT)などがクラウドサービスをサポートするためにEPYCプロセッサを選択したことで需要が喚起され、AMDは著しい価格決定力を得ました。

AMDの収益は利益率の高いデータセンター向け製品が牽引

第3四半期売上高の伸びよりも印象的だったのは、利益率の拡大と、それによる収益の増加です。AMDのビジネスモデルは、非常に循環的ではあるものの、極めて拡張性があるという点で恩恵を受けています。その結果、売上高の増加に伴い、収益性が大幅に向上しています。

この拡張性は第3四半期にも反映され、営業利益率は前年同期の22%から25%に上昇しました。このケースでは、AMDの最新EPYCおよびRyzenプロセッサの発売により、調整後粗利益率が押し上げられ、第3四半期には前年同期の51%から54%に上昇しました。

さらに、AMDは、主に利益率の高い同社のEPYCデータセンター製品に対する需要の高まりを背景に、業務効率の改善と製品ミックスの改善という恩恵を受けました。現在の勢いと第4四半期の見通しを踏まえると、コンセンサス予想では第4四半期のEPSは3.33ドルで、前年同期比で25.6%の成長が見込まれています。

AMDは2025年に力強い成長を遂げる見通し

今後、AMDは2025年まで成長の勢いを維持できる態勢にあるようです。実際、現在の傾向から判断すると、来年の成長ペースはさらに加速する見通しです。アナリストは、2025年の売上高は27%増加すると予想しており、これは今年予想されている13.3%の成長から大幅な上昇となります。

同様にEPSについては、2024年予想の26%増と比較すると、2025年は55%増と予想されています。これらの予想を基にすると、AMDの株価は来年の予想EPSの27.5倍で取引されています。AMDが現在のテックの進歩を牽引する重要な役割を担っていることを考えると、これは説得力のあるバリュエーションとみられます。

特に、AIとデータセンター市場におけるAMDの強固な足場は、こうした成長予測を裏付けるものであり、短期的にはバリュエーションの拡大につながる可能性があります。

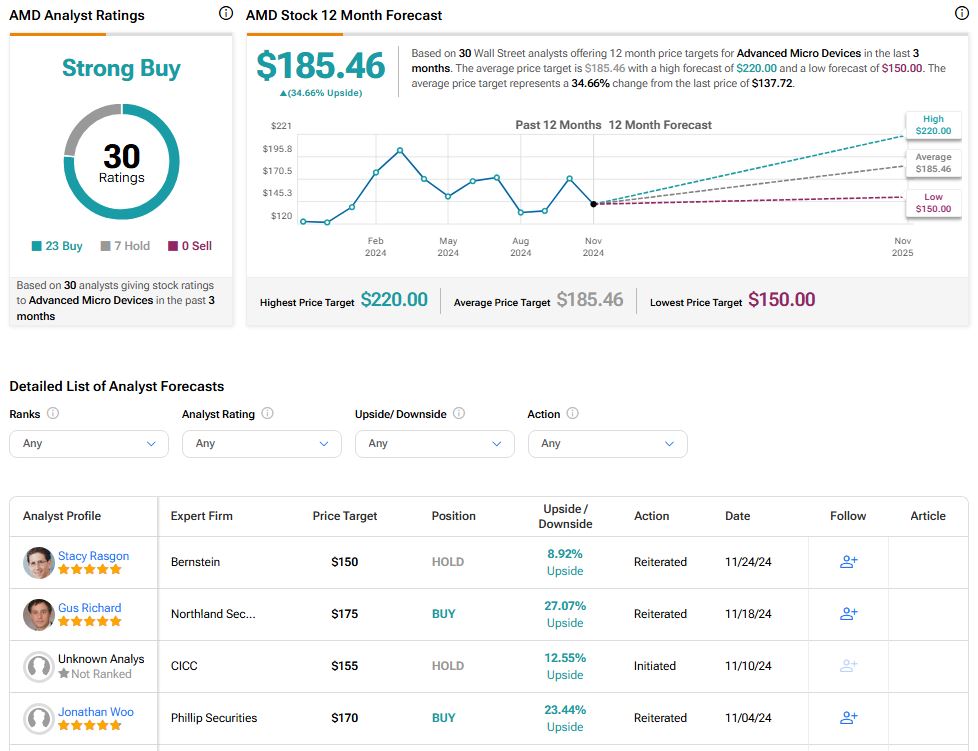

AMD株は「買い」か?

TipRanksによれば、AMD株の過去3カ月間のアナリストレーティングは、「買い」が23人、「中立」が7人で、コンセンサス評価は「強気買い」です。平均目標株価の185.46ドルは、今後12カ月で34.66%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、AMD’s Accelerating Growth Points to a Promising Futureの原文翻訳を中心にまとめています。

米国株