ストーリーハイライト

アルファベット株は、第3四半期決算発表後に急落しました。しかし、一部のアナリストは市場が過剰反応した可能性を考えており、アルファベットは依然としてAIの成長を大きく取り込むトップテック銘柄です。

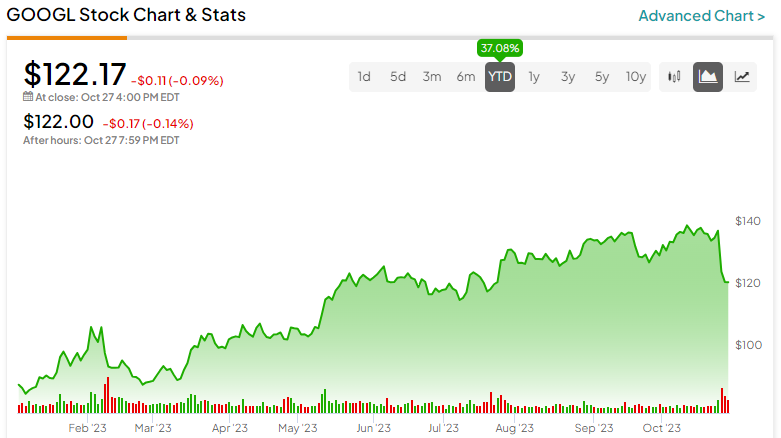

メディア・AIテック大手のアルファベット(NASDAQ:GOOGL)は火曜日に第3四半期決算を発表しました。しかし、市場の反応は鈍く、株価は52週高値から13.5%下落しました。アナリストは、グーグル・クラウドの売上高が予想に届かなかったことに市場が過剰反応したのではないかと考えています。アルファベットには依然として強力なファンダメンタルズ、ブランド価値、AI統合による売上高と利益の拡大を継続できる可能性があります。

グーグル・クラウドの売上高は予想を下回るも、第3四半期は22.5%の成長

アルファベットの第3四半期売上高は、前年同期比11%増の767億ドルとなり、コンセンサス予想の759億ドルを上回りました。EPSは前年同期の1.06ドルから1.55ドルに急増し、アナリスト予想の1.46ドルを上回りました。

グーグル・クラウドの当四半期の売上高は、前年同期比22.5%増の84.1億ドルでしたが、ロイター通信によると、アナリスト予想の86億2000万ドルを下回りました。

グーグルは、クラウド市場でアマゾン・ドット・コム(NASDAQ:AMZN)とマイクロソフト(NASDAQ:MSFT)に追いつこうとしています。アマゾンのAWS(アマゾン・ウェブ・サービス)とマイクロソフトのAzureを合わせると、クラウド市場のシェアの54%を占めています。

しかし、これはアルファベットの第3四半期決算に対する市場の過剰反応を正当化するものではありません。グーグル・クラウドの第3四半期売上高はアルファベット全体の11%を占めています。

クラウド部門はアルファベットの総売上高の一部に過ぎず

ウェドブッシュのアナリスト、Scott Devitt氏は、投資家はアルファベットのクラウド部門を過大評価しているが、クラウド部門はアルファベットの総売上高の一部に過ぎないと指摘しています。同氏は、決算後に株価が下落したのは、主に次の2つの理由によるものと考えています。「精彩を欠いた第3四半期決算を受けてクラウド部門売上高の成長軌道に関する不確実性が高まったこと、そして第3四半期の営業利益率がコンセンサスを60ベーシスポイント下回ったことから、将来の利益率拡大への期待が徐々に低下したのです」

Devitt氏はアルファベットに対して「買い」レーティングを付けており、目標株価を160ドルとしています。

同じ楽観論を共有するバンク・オブ・アメリカ(NYSE:BAC)のアナリスト、Justin Post氏は、「2024年のEPSにとってより重要なことは、検索とYouTubeの力強い成長は、広告の回復が引き続力強いことを示唆し、製品と広告主の取り組みは、アルファベットがAIの継続的な受益者になることを示唆しています」と述べています。Post氏は、目標株価を146ドルから149ドルに引き上げ、「買い」レーティングを継続しています。

ちなみに、グーグル検索など、ユーチューブ広告、グーグルネットワークを含むグーグル広告部門は、第3四半期の売上高全体の78%を占めました。このセグメントは前年同期比9.5%増の596億ドルでした。

AIの長期的見通しは依然として良好

第3四半期の決算説明会で、CEOのサンダー・ピチャイ氏は、同社がすべての製品にAIを組み込むために多額の投資を行っていることを説明しました。経営陣は、技術インフラとサーバーへの投資を筆頭に、データセンターにおけるAIコンピューティングへの投資など、当四半期に80億ドルの設備投資を行ったことを強調しました。

経営陣はまた、生成AIのグーグル検索への統合に対する反応が良好であることを説明しました。主力製品であるグーグル検索は、世界の検索エンジン市場の約91.6%を占めています。その優位性と市場地位は、現在進行中の独占禁止法裁判で証明されているように、繰り返し疑問視されてきました。検索へのAI統合は、アルファベットが市場シェアを維持するのに役立つ可能性があります。

生成AI搭載製品を拡大

今年初め、アルファベットは生成AIを搭載したパーソナルアシスタント、Google Bardを発表しました。現在では、Bardの機能をWorkspace、Maps、YouTube、Gmailといった他の製品にも拡大しています。

経営陣はまた、同社がクラウド全体で継続的な成長を遂げていること、そして「世界の1,000大企業の60%以上がグーグル・クラウドの顧客」であることを強調しました。

AIを活用したビジネスチャンスを念頭に、アナリストは第4四半期の売上高を約853億ドル、EPSを1.61ドルと予想しています。

アナリストによれば、アルファベットの2023年通期売上高は前年比8.0%増の3,055億ドル、2024年にはさらに3,402億ドルに増加する見込みです。今年のEPSは25.9%増の5.74ドル、2024年には6.71ドルになると予測されています。

アナリストによると、アルファベット株は買い?

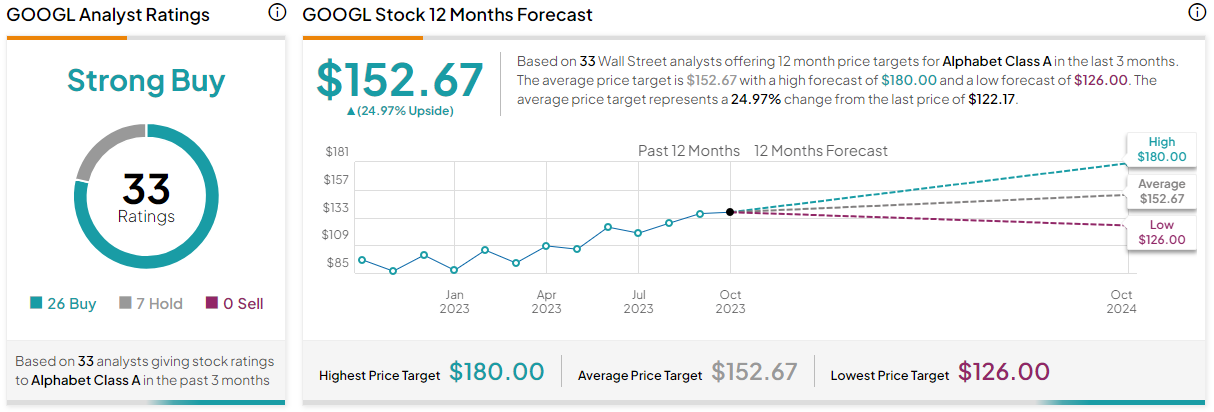

ウォール街は、アルファベット株に対する全体的な強気買いを維持しています。Needham、Piper Sandler、その他数社のアナリストがアルファベットの目標株価を引き上げました。

アルファベット株をカバーしている33人のアナリストのうち、26人が「買い」、7人が「中立」のレーティングを付けています。平均目標株価は152.67ドルで、現在の株価を25%上回っています。株価は2024年の将来利益の18.2倍で取引されており、AI関連の長期的な見通しから妥当と思われます。

結論

アルファベットがクラウド事業でアマゾンやマイクロソフトに挑戦するには時間がかかるかもしれませんが、検索エンジン市場での優位性を揺るがすことは難しいでしょう。強力なファンダメンタルズ、ブランド名、妥当なバリュエーション、イノベーションへの意欲、急速に進化するAIニッチへのコミットメントにより、アルファベットは引き続き、魅力的なテック企業として選ばれるでしょう。

本記事は株式投資分析ツールTipRanksの許可を得て、Alphabet (NASDAQ:GOOGL): Still a Top AI Stock Despite Recent Dip原文の翻訳を中心にまとめています。

米国株