目次

ストーリーハイライト

米国経済の不透明な先行きが続いており、市場は米連邦準備制度理事会(FRB)の動向や幹部の発言に一喜一憂しています。このような状況では、投資家はディフェンシブ戦略の本命の一つである配当株に注目するでしょう。不透明な環境において安定をもたらしてくれるのが配当株です。こうした銘柄は、市場が下落しても信頼性が高い受動的インカム(配当収入)をもたらしてくれます。

そこで今回は、TipRanksのデータベースを活用し、アナリストが「買い」レーティングを付けていて、そして配当利回りが8%以上ある、強力なディフェンシブ銘柄を2つ特定しました。詳しく見ていきましょう。

エナジー・トランスファーLP(Energy Transfer LP, ET)

まずご紹介するのは、北米最大級のミッドストリーム(中流部門、石油・天然ガスなどの貯蔵・輸送)企業、エナジー・トランスファーです。時価総額は535億ドルで、原油、精製油、天然ガス、各種液体の輸送・貯蔵のための広範な資産ネットワークを有します。このネットワークには、パイプライン、貯蔵所、ターミナル、移送施設が含まれ、メキシコ湾岸を中心に展開されています。

最新の四半期決算報告(2023年第4四半期)では明暗が分かれました。売上高は予想を下回り205億3,000万ドルにとどまりました。これは前年同期比で横ばいの結果であり、予想から9億7,000万ドルも下回るものでした。

利益とキャッシュフローは好調

その一方、利益とキャッシュフローについては明らかな好調ぶりが見られました。非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は予想を3セント上回る37セントとなり、配当に充当できる分配可能キャッシュフローは前年同期比で6.2%増の20億3,000万ドルとなりました。

エナジー・トランスファーは、この数年間、四半期配当を着実に小幅ながら増額してきました。最新の配当は1株あたり31.75セントで、前回から0.8%の増加となり、10期連続の増配となりました。年間配当は1.27ドルとなる見込みで、予想配当利回りは8%です。

さらなる成長の可能性

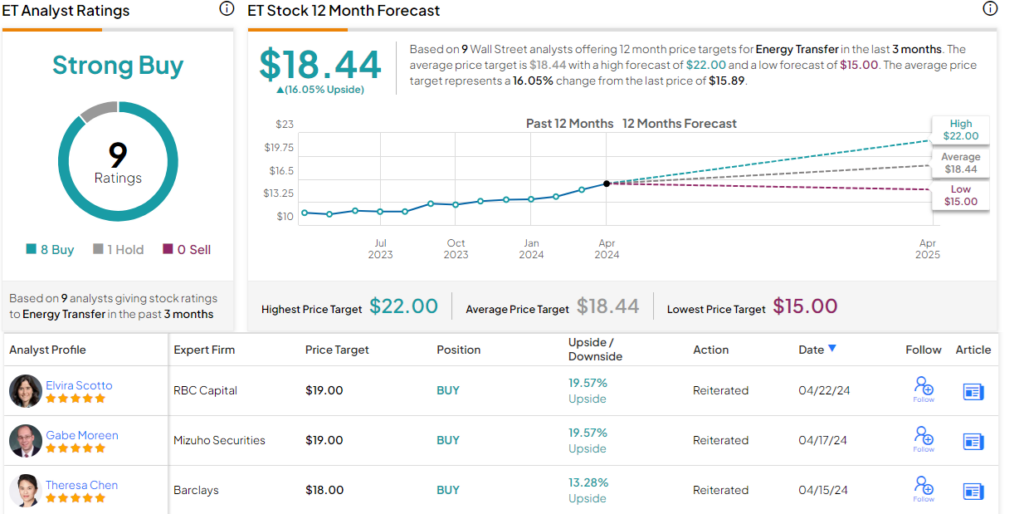

ウォール街のトップ3%に入る5つ星アナリストである、米国みずほ証券のGabe Moreen氏は、エナジー・トランスファーにさらなる成長の可能性があると述べています。「魅力的なフリーキャッシュフロー利回り、成長見通し、割安なバリュエーションを兼ね備えたエナジー・トランスファーは、当社が選ぶトップピックです。現在の状況では、より積極的な買収戦略もプラス材料となりえます。」

Moreen氏はエナジー・トランスファー株に「買い」レーティングを付け、19ドルの目標株価を設定しています。これは今後1年間で19.5%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、エナジー・トランスファー株の過去3カ月間のアナリストレーティングは、「買い」が8人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価は18.44ドルで、今後12カ月で16%の上値余地を示唆しています。

ブラック・ストーン・ミネラルズLP (Black Stone Minerals LP, BSM)

続いてご紹介するのは、リミテッド・パートナーシップの鉱物権会社であるブラック・ストーン・ミネラルズです。この会社は、エネルギー産業、特にエネルギー資源が豊富な地域における土地所有権に基づくロイヤルティ収入から収益を得ています。同社の土地所有権は、テキサス、ルイジアナ、ミシシッピ、アラバマなど広範囲にわたっています。

同社は、地質学者や技術エンジニア、土地・事業開発者、エネルギー投資の専門家など、多数の専門家の経験に基づいて土地を取得しています。そして、土地利用に関する収益は主にロイヤルティの形で、エネルギー採掘会社から土地所有者であるブラック・ストーンに支払われます。2023年末時点で、ブラック・ストーンの保有する土地には、63基の稼働中の掘削装置があります。

直近四半期決算は予想を上回る

これらのリグ稼動に伴うロイヤルティにより、ブラック・ストーンの2023年第4四半期の売上高は1億9,080万ドルとなり、前年同期比17%減となりましたが、予想を6,400万ドル以上上回りました。EPSは65セントと、予想を24セント上回りました。

配当志向の投資家は、ブラック・ストーンが7四半期連続で1億ドルを超える配当可能キャッシュフローを記録していることに興味を持つでしょう。第4四半期の数字は前四半期から4%減少しましたが、それでも1億1,910万ドルでした。

潤沢な分配可能キャッシュフローにより予想配当利回りは9.15%

この分配可能キャッシュフローは、今年4月に発表された普通株1株当たり37.5セントの第1四半期の配当を支えました。年率換算で1.50ドルで、前四半期比では21%減少しましたが、それでも予想配当利回りは9.15%です。

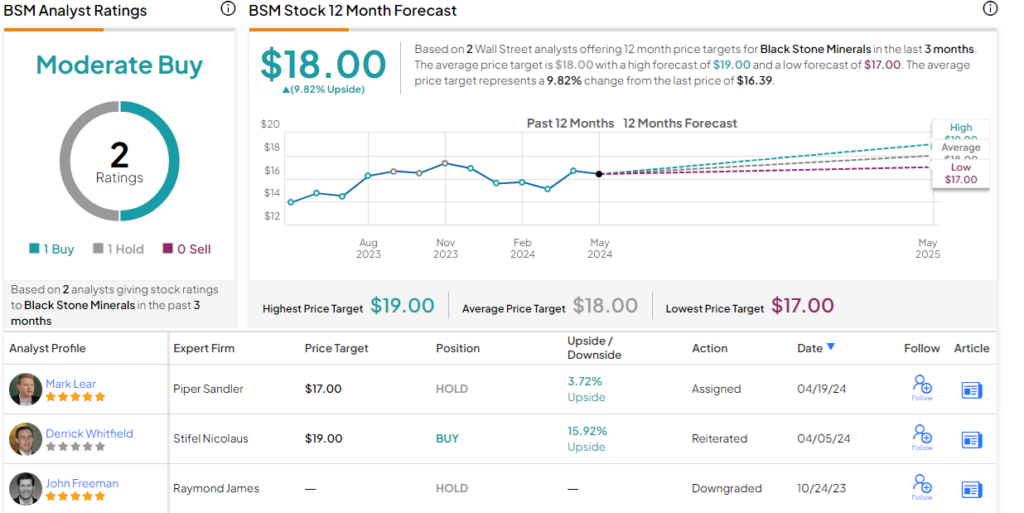

この銘柄は、スティフェル・ニコラスのアナリスト、Derrick Whitfield氏の注目を集めています。「当社の見解では、ブラック・ストーン・ミネラルズは、バリュエーション、資本還元、有機的な価値創造など、投資家にユニークな投資テーマを提供しています。同社は、米国最大の石油・ガス鉱物およびロイヤルティに関する専業の所有企業です」

Whitfield氏は、「買い」レーティングを付け、19ドルの目標株価は今後12カ月で16%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、ブラック・ストーン・ミネラルズ株の過去3カ月間のアナリストレーティングは、「買い」が1人、「中立」が1人で、コンセンサス評価は「中程度の買い」です。株価は16ドル前後で推移しており、平均目標株価の18ドルは、今後12カ月で10%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Seeking at Least 8% Dividend Yield? Analysts Offer 2 Dividend Stocks to Buy原文の翻訳を中心にまとめています。

米国株