目次

ストーリーハイライト

長期にわたって素晴らしいペースで成長する可能性があるのは、テック株だけではありません。飲料業界にも、投資家の成長への渇望を癒すに余りある魅力的な企業がいくつかあります。景気動向によって業績や株価が急変するテック企業とは異なり、飲料企業は、景気がさらに減速したとしても、その成長はそう簡単には衰えないと考えられます。それは消費関連企業の魅力でもあります。

飲料企業は、他の成長企業よりも経済的困難の時代への対応に適しています。そこで今回は、TipRanksの比較ツールを使い、アナリストが選好している飲料株3銘柄をチェックしてみました。

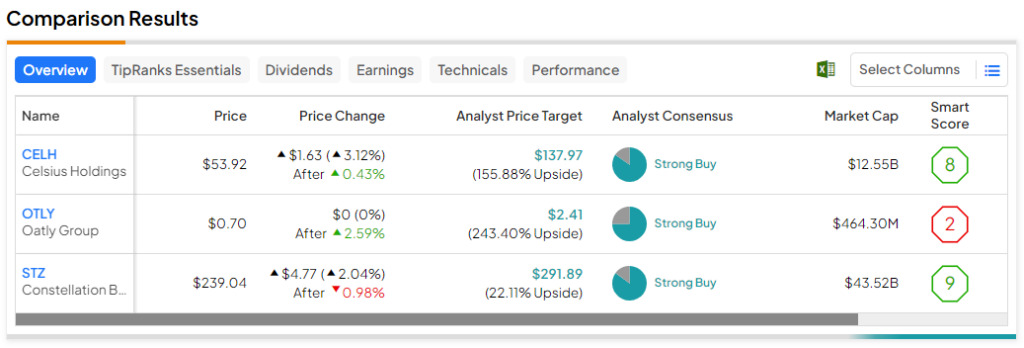

セルシウス・ホールディングス (NASDAQ:CELH)

エナジードリンクを含む機能性飲料を展開しているセルシウス・ホールディングスは過去5年間、最もホットな銘柄の1つで、その間に4桁のパーセントポイントで急騰しました。実際、飲料株がテック業界最大の勝者のような銘柄に追いつくというのは、非常に驚くべきことです。セルシウスは、多くのテック業界の人気企業とは異なり、非常に分かりやすい市場で競争しています。飲料分野は、偉大な投資家ウォーレン・バフェット氏が昔コカ・コーラ(NYSE:KO)に投資して大儲けしたところです。

コカ・コーラは砂糖入りコーラの王者であり続けていますが、近年、飲料市場の新たな一角である機能性飲料が急成長しており、セルシウスが突出しています。多くのアナリストは、セルシウスの市場シェア拡大余地はまだ十分にあると見ています。

単なる新ドリンクではなく、ライフスタイル・ブランドへ

株価は史上最高値から約23%下落し、1株当たり70ドル近くですが、この乱高下はアナリストを躊躇させるものではありません。アナリストのKaumil Gajrawala氏は、セルシウスを単なる流行の新ドリンクではなく、大衆にアピールするライフスタイル・ブランドだと考えています。

セルシウスは、コンビニエンスストアの棚において、砂糖入り飲料の代替品として消費者を誘導する「業界の破壊者」になる可能性があります。この点で、カナダや欧州のような比較的未開拓の国際市場にセルシウスが進出することで、コーラのような砂糖入り炭酸飲料は困難に直面するかもしれません。

セルシウスには、さらなる成長の方程式があります。そのため、株式は同業他社に対して株価収益率(PER)58.14倍という高いプレミアムで取引されています。

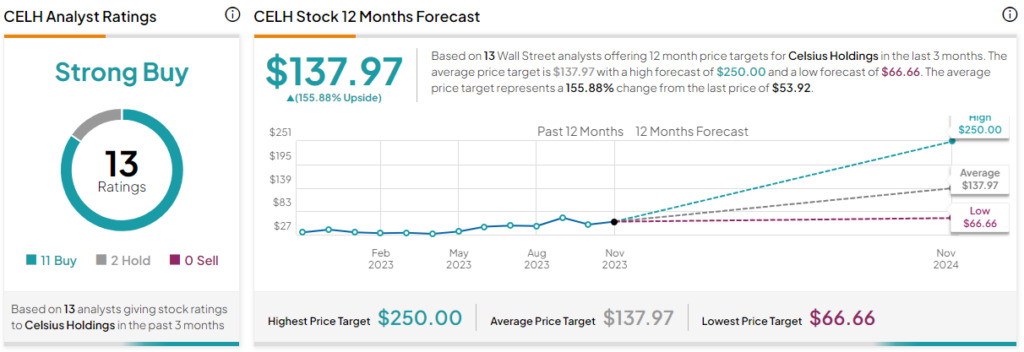

セルシウス株の目標株価は?

過去3カ月間のアナリストレーティングは、「買い」が11人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の137.97ドルは、今後12カ月で155.9%の上値余地を示唆しています。

オートリー (NASDAQ:OTLY)

「オーツミルク」はオーツ麦を使用した植物性ミルクで、健康志向と環境配慮で日本でも市場が拡大しています。しかしながら、スウェーデンのオーツミルクメーカーのオートリーは、投資家にとって大不発に終わっており、大注目のIPO直後の最高値(約29ドル)から97%以上下落しています。実際、ナスダック上場からわずか2年余りで、1株当たり0.70ドルで取引されています。

オーツミルクが本質的にコモディティであることを考えれば、IPO価格が不当に高かったことは間違いありません。そしてIPO後、同社にとってうまくいかないことがたくさんありました。国内での売上は低迷し、経営陣はガイダンスの切り下げを余儀なくされています。オートリーが利益を絞り出せていないのは、そのためではありません。アジア市場においても業績が低迷しています。

株価は大きく低迷しているが、アジアにおける成長可能性に注目

では、強気材料は何なのでしょうか?低いバリュエーションとキャッチーなブランド以外は、それほど多くはありません。とはいえ、ボロボロに傷ついた株でも、十分に安い株価になっていれば、素晴らしい買い物になる可能性はあります。アジアにおける成長可能性は、奈落の底に沈むこの株に恩恵を与える一つの理由と考えられます。

本稿執筆時点で、オートリー株は株価純資産倍率(PBR)0.79倍、株価売上高倍率(P/S)0.78倍で取引されています。同社がこの最悪の年から立ち直れるかどうかは、時間が経ってみなければわかりません。もし経営陣が成長を加速させ、利益面で前進できなければ、オートリーはバリュートラップかもしれません。しかし、それができれば、株価は大きな上昇ポテンシャルを持つ可能性があります。結局、バリュートラップと「成長への回帰」ストーリーとの間を行き来する同社への投資には、高いリスクが伴うでしょう。

オートリー株の目標株価は?

過去3カ月間のアナリストレーティングは、「買い」が3人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の2.41ドルは、今後12カ月で243.4%の上値余地を示唆しています。

コンステレーション・ブランズ (NYSE:STZ)

コンステレーション・ブランズは、ここ数年一桁台半ばの安定したペースで売上を伸ばしているアルコール会社です。株価は、セルシウスやオートリーよりも乱高下していません。そして、同社には緩やかで着実な上昇を力強く続けるための成長ドライバーがあります。プレミアムビール(「コロナ・エキストラ」や「モデロ・エスペシャル」など)は、同社の強力な強みとなっています。

今のところ、コンステレーションは、ワイナリー・蒸留所業界平均のPER 24.1倍より若干割高な28倍で取引されています。同社の強固なビール・ポートフォリオと、その他アルコール飲料の比較的ディフェンシブな性質を考慮すると、年末に向けて株価はまだ魅力的とみられます。

コンステレーション株の目標株価は?

過去3カ月間のアナリストレーティングは、「買い」が17人、「中立」が3人で、コンセンサス評価は「強気買い」です。平均目標株価の292.00ドルは、今後12カ月で22.2%の上値余地を示唆しています。

結論

景気後退の可能性がある年に力強い成長を求めるなら、飲料株は注目に値します。上述の飲料株は、超成長、成長再加速、あるいは緩やかで着実な成長と、特徴やリスクは分かれますが、それぞれ魅力的とみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、CELH, STZ, OTLY: 3 Drink Stocks to Quench Your Thirst for Growth原文の翻訳を中心にまとめています。

米国株