目次

ストーリーハイライト

アマゾン株に対する現在の強気の勢いは、AI(人工知能)の幅広い成長によって正当化されています。主要セグメントの利益率が大幅に強化されていることに加え、AIオープンソースモデルでAWS(アマゾン・ウェブ・サービス)の価値をさらに引き出せる可能性があり、バリュエーションは高いものの、正当化されているとみられます。

現在のAI主導の強気市場において、アマゾン(NASDAQ:AMZN)は最大の勝者の1つであり、強いモメンタムを得ており、アナリストの強気スタンスが高まっています。2023年初め、50%以上の大幅下落を経て1株当たり84ドルで取引されていたアマゾン株を見た人は、おそらく直近の史上最高値(時価総額では2兆ドルを突破)まで130%以上の反発は想像できなかったでしょう。

アマゾンにアナリストが強気な3つの理由は以下の通りです。

利益率向上へのシフト

アンディ・ジャシー最高経営責任者(CEO)の下、アマゾンは経営戦略をより高い利益率追求へとシフトしており、そして、AWS全体でAIを拡張していることと、正当化可能なバリュエーションが、強気の見方を際立たせています。

ジャシーCEOの下、アマゾンは主力の小売販売から広告のような利益率の高いサービスに重点を移してきました。同氏は就任以来、コスト削減、数万人の人員削減、フルフィルメント・ネットワークの再構築に取り組んできました。この1年間で、これらのセグメントは大幅に収益性が向上しました。

2023年第1四半期と2024年第1四半期を比較すると、営業利益率は大幅に改善しました。北米では営業利益率が1.20%から5.8%に急上昇し、国際部門は-4%から2.8%へ改善しました。AWSは、サーバーの耐用年数を変更したこともありますが、24%から37%に上昇しました。

AWSのオープンソースモデルのチャンス

現在、マイクロソフト(NASDAQ:MSFT)のAzureとアルファベット(NASADAQ:GOOGL)のGoogle Cloudは、独自のオープンソースモデル(BERTやLaMDA)や戦略的パートナーシップ(OpenAIのChatGPTなど)のおかげで、AI競争のリーダーとしてしばしば見られています。

アマゾンのAWSは、AI競争で少し遅れをとっています。しかし、AWSは正確にはオープンソースではありませんが、オープンソースのプロジェクトやツールをサポートしてきた長い歴史があります。AWSは、その柔軟性、オープンソースモデルへの強力なサポート、スケーラブルなインフラ、幅広いAIサービスで際立っています。

企業がオープンソースモデルに傾いた場合、AWSは競合他社より大きな恩恵を受ける可能性

さらに、企業がオープンソースモデルに傾き、AWSが競合他社よりも大きな恩恵を受けるという大きな潜在的変化が起きています。クローズドソースのモデルの方が、いくつかのテストでは性能が高く、価格も手頃であることが多いにもかかわらず、オープンソースのモデルが好まれるのは、企業の特定の要求に容易に対応できるからです。

このシフトは、AWSがAzureやGoogle Cloudに対抗してクラウドコンピューティングのトップシェアを守るのに貢献する可能性があります。企業がAIアプリケーションにオープンソースモデルの利用を増やせば、AWSの顧客は他社に移行する必要性を感じなくなるかもしれません。

成長トレンドの中でのアマゾンのバリュエーション

アマゾンのバリュエーションを見ると、予想PER約43倍で取引されており、クラウドのライバルであるマイクロソフト(38倍)やアルファベット(24倍)よりも高い水準です。

予想PERベースでは割高に見えますが、このバリュエーションは今後の利益成長率を見落としています。アマゾンの今後3~5年間のEPS(1株当たり利益)長期成長率は23.4%で、マイクロソフトの13.7%、アルファベットの17.6%を大きく上回っています。

この長期利益成長率を取り入れたより正確な比較方法を用いると、アマゾンの予想PEGレシオ(PER÷EPS利益成長率)は1.87で、アルファベットの1.39よりは高いものの、マイクロソフトの2.78よりは明らかに魅力的に見えます。

ウォール街によれば、アマゾン株は「買い」か?

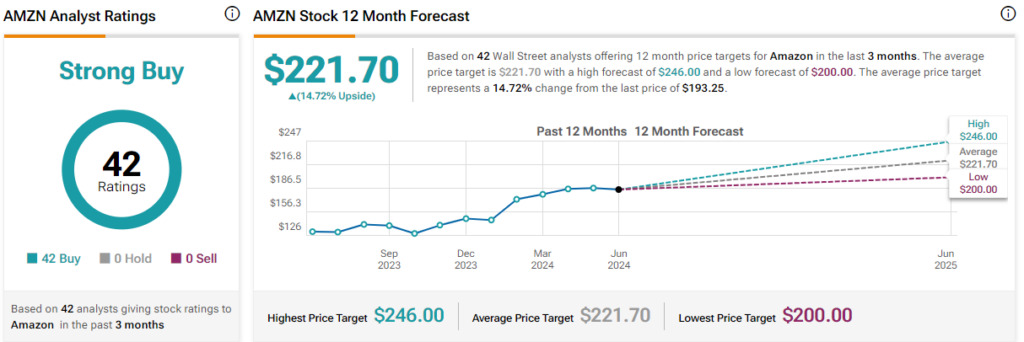

ウォール街はアマゾン株に対して総じて強気で、「買い」以外を推奨しているアナリストが一人もいません。TipRanksによれば、過去3カ月間のアナリストレーティングは、42人全員が「買い」で、コンセンサス評価は「強気買い」です。平均目標株価は221.70ドルで、今後12カ月で14.72%の上値余地を示唆しています。

注目すべきは、最も強気なアナリストであるモフェット・ナサンソンのマイケル・モートン氏で、目標株価は246ドルです。同氏は、昨年はアマゾンの投資が大きく移行し、小売セグメントの設備投資額が同社史上初めてAWSよりも小さくなったと指摘しています。モートン氏はこの変化をポジティブに捉えており、同社が需要トレンドを認識していることを示しています。

結論

アマゾンの株価が史上最高値を更新したのは、主にAIの可能性のおかげですが、同社の成長見通しは依然として堅調であり、長期的な勝者になる可能性が高いです。

アマゾンは利益率の高いサービスにシフトし、直接小売販売を縮小しているため、将来の収益性が期待できます。一方、AWSはAIの力を利用し始めたばかりで、大きく成長する可能性のある初期段階とみられます。

潜在的な成長力に対する現在のバリュエーションを考慮すると、アマゾンの株価は適正水準にあるとみられます。これは、賑やかな市場で掘り出し物を見つけるように、さらなる利益の可能性があることを示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、3 Reasons to Be Bullish on Amazon (NASDAQ:AMZN) Stock原文の翻訳を中心にまとめています。

米国株