ストーリーハイライト

TipRanksの「強気派コメント、弱気派コメント」ツールによると、アナリストはアマゾン(AMZN)の広告部門とAWS(アマゾン・ウェブ・サービス)クラウド部門の成長見通し、そしてeコマースと小売りの拡大の可能性について楽観視しています。

アマゾン株の2024年のパフォーマンスは、年初来で24%以上の上昇と、素晴らしいものとなっています。同社は引き続きeコマース市場を独占しており、そして広告およびクラウド部門のAWSが成長を牽引しています。さらに、多様な事業ポートフォリオと戦略的拡大努力が相まって、同社はテック業界の主要企業となっています。

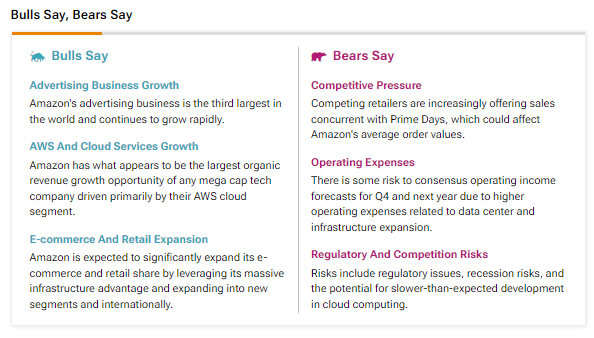

TipRanksの「強気派コメント、弱気派コメント」ツールによると、強気派はアマゾンについて楽観視する3つの説得力ある理由を挙げています。

広告事業の成長:アナリストは、急速に成長しているアマゾンの広告サービス部門に可能性を見出しています。注目に値するのは、第2四半期に同部門が前年同期比で20%増と著しい成長を遂げたことです。これは、同期間におけるアルファベットのグーグルの広告売上高の11.1%増を上回る成長率です。興味深いことに、幅広い消費者層に効果的にアクセスできるアマゾンの能力は、広告主にとって魅力的なプラットフォームとなっています。

AWSがアマゾンのオーガニック売上高の急増を牽引:アナリストは、AWS事業がアマゾンのオーガニック売上高の成長を牽引し、他のテクノロジー大手より優位に立てると考えています。2024年には、ITインフラやアプリケーションにクラウドベースのソリューションを求めるあらゆる規模の企業から、AWSに強い需要が見込まれています。AWSの広範なインフラとクラウドコンピューティングのノウハウが、競合他社との競争に役立っていることは注目に値します。

アマゾンの拡大戦略:同社の巨大なインフラは、米国内および世界の両方でeコマースと小売業の大幅な成長を可能にします。アマゾンの広範なフルフィルメントセンターのネットワーク、配送サービス、およびクラウドコンピューティング機能により、より迅速な配送と幅広い品揃えを提供できます。これにより、より多くの顧客を引き付け、そして新たな市場への参入や市場シェア拡大が可能になります。

アマゾン株は「買い」か?

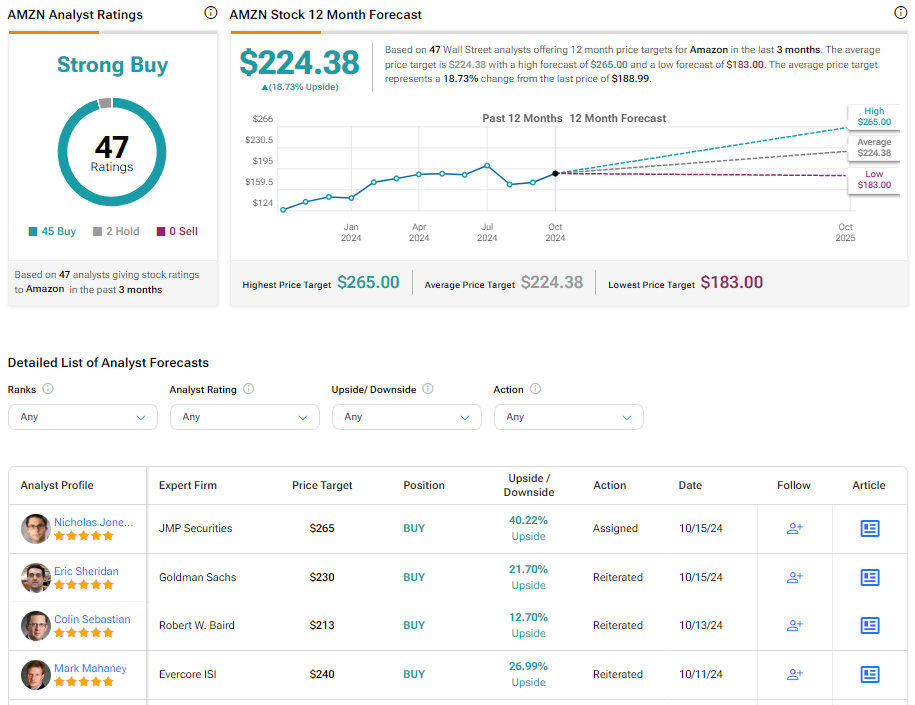

ウォール街に目を向けると、TipRanksによれば、アマゾン株の過去3カ月間のアナリストレーティングは、「買い」が45人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の224.38ドルは、今後12カ月で18.73%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、3 Reasons Why Analysts are Bullish on Amazon Stockの原文翻訳を中心にまとめています。

米国株