目次

ストーリーハイライト

魅力的な中国企業へのエクスポージャーを求める投資家は、アナリスト・コンセンサス評価の「強気買い」を獲得し、堅調な株価上昇が期待できるナスダック上場3銘柄をご検討ください。

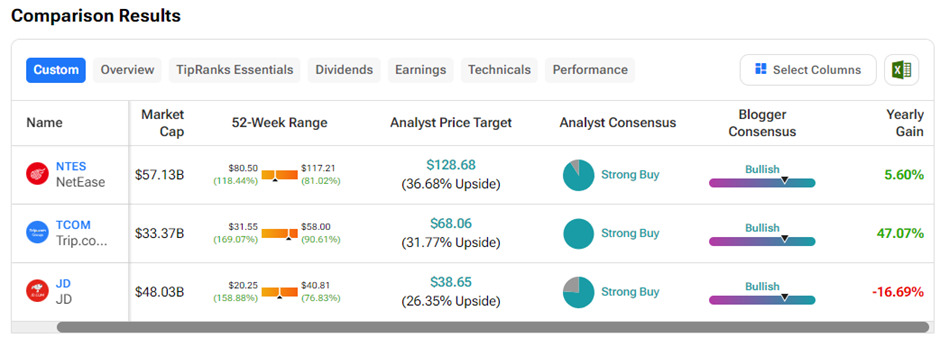

ウォール街のアナリストによると、ネットイーズ、トリップ・ドットコム、JDドットコムは2024年6月に買うべき中国株ベスト3です。TipRanksの中国銘柄比較ツールを活用して、コンセンサス評価が「強気買い」で、魅力的な上昇ポテンシャルを持つ3銘柄を特定しました。

中国株、リスクは高いものの、分散投資とリターン向上の観点から有望

中国株は、世界第2位の人口を誇る国での将来性から、常に投資家の注目を集めています。しかし、中国企業に関連する高い規制リスクや米中間の緊張の高まりから、投資家はこれらの銘柄に懐疑的なことが多いようです。

とはいえ、適切なリスク・リターン許容度を有する投資家は、分散投資とリターン向上のために、ポートフォリオに中国企業へのエクスポージャーを取ることを検討できます。いくつかの中国企業は非常に高度な技術力を誇り、最先端の製造能力を持っているため、その製品は非常に競争力があります。

1位 ネットイーズ (網易、NetEase, Inc., NASDAQ:NTES)

ネットイーズは中国の著名なインターネット企業で、中国および世界で最も人気があり、最も長く運営されているモバイルゲームおよびPCゲームを開発・運営しています。オンラインゲーム、Eコマース小売、Eメールサービスを専門としています。また、大手音楽ストリーミング・プラットフォームのCloud Musicも所有しています。さらに、インテリジェント学習を専門とする子会社Youdaoを過半数所有しています。

ネットイーズは、香港証券取引所とADS(米国預託証券)を通じて米国のナスダック証券取引所に上場しています。

魅力的な配当に加え自社株買いも促進

同社はADS当たり0.495ドルの定期的な四半期配当を払っており、配当利回りは2.89%と魅力的です。また2023年1月10日に開始した自己株式取得計画により、8億1,100万ドル相当のADSを買い戻しました。

2024年第1四半期の売上高および調整後ADS当たり利益はいずれもアナリスト予想を上回りました。同社のゲームに対する堅調な需要を背景に、純売上高は前年同期比7.2%増の269億人民元(約37億2,000万ドル)、調整後のADS当たり利益は前年比7.1%増の1.81ドルでした。

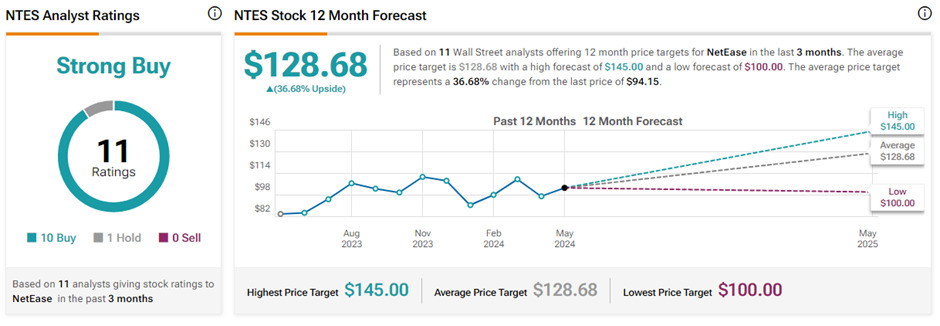

ネットイーズ株は「買い」か?

TipRanksによれば、ネットイーズ株の過去3カ月間のアナリストレーティングは、「買い」が10人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の128.68 ドルは、今後12カ月で36.7%の上値余地を示唆しています。過去1年間で株価は3%上昇しています。

2位 トリップ・ドットコム・グループ (Trip.com Group Ltd., NASDAQ:TCOM)

トリップ・ドットコムは、世界的に優れた旅行サービスプロバイダーの一つとして浮上しています。Trip.com、Ctrip、Skyscanner、Qunarを含む様々なプラットフォームを通じて事業を展開しています。同社のサービスには、費用対効果の高い航空券予約、ホテル予約、パッケージツアー、企業旅行管理、広告などがあります。

2024年第1四半期の調整後利益はADS当たり0.83ドルで、アナリストのコンセンサス予想を上回り、前年同期からほぼ倍増となりました。売上高は前年同期比29%増の16億ドルで、コンセンサスを上回りました。第1四半期の好調な業績を支えたのは、国内のホテルと航空券の予約が前年同期比で20%以上増加し、海外のホテルと航空券の予約が前年同期比で100%以上急増したことです。

中国および世界の旅行需要の力強い回復が業績を押し上げ

中国および世界における旅行需要の力強い回復が、トリップ・ドットコムの業績向上につながりました。予約の勢いは今後数四半期にわたって上昇する見込みで、同社および関連会社の業績を強化するとみられます。

また、重要なことは、同社が最近、負債を減らし流動性を高めるために13億ドルの転換社債発行を発表したことです。同時に、転換社債による株式希薄化効果を軽減するため、3億ドルの自社株買いを行う予定です。

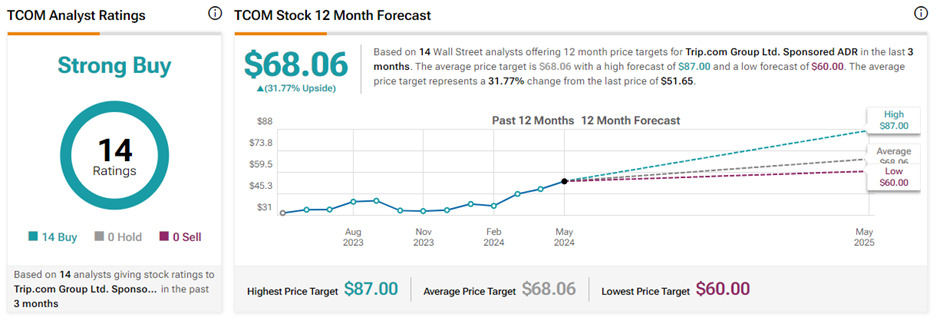

トリップ・ドットコム株の目標株価は?

TipRanksによれば、トリップ・ドットコム株の平均目標株価は68.06ドルで、今後12カ月で31.8%の上値余地を示唆しています。また、過去3カ月間のアナリストレーティングは、14人全員が一致して「買い」で、コンセンサス評価は「強気買い」です。過去1年間で株価は47.1%上昇しています。

3位 JDドットコム (JD.com, NASDAQ:JD)

JDドットコムは、取引量と売上高で中国最大級のEコマース企業です。小売、テクノロジー、物流、ヘルスケア、不動産開発、産業テクノロジー、保険など、複数の事業を成功させています。革新的なロボット工学と自動化テクノロジーに支えられ、JDはサプライチェーン市場でも最大手の1社です。

興味深いことに、JDドットコムは2.47%という良好な配当利回りを誇り、1株当たり0.74ドルの年間配当を定期的に支払っています。同社はまた、株主に報いるために定期的に自社株買いを実施しています。2024年5月15日現在、JDの自社株買いプログラムの残高は23億ドルにのぼります。

第1四半期決算はアナリスト予想を軽々と上回る

2024年第1四半期決算は、アナリスト予想を軽々と上回りました。連結売上高は前年同期比7%増、調整後のADS当たり利益は18.7%増でした。JDはユーザー体験の向上に努めた結果、アクティブユーザー数が増加し、ユーザーのエンゲージメントが強化されました。

同社は、エレクトロニクスや家電製品の需要減退を補うため、食料品やヘルスケアといった高成長アイテムに戦略的にシフトしています。さらに、自社株買いのために17.5億ドルの転換社債を発行すると発表しました。

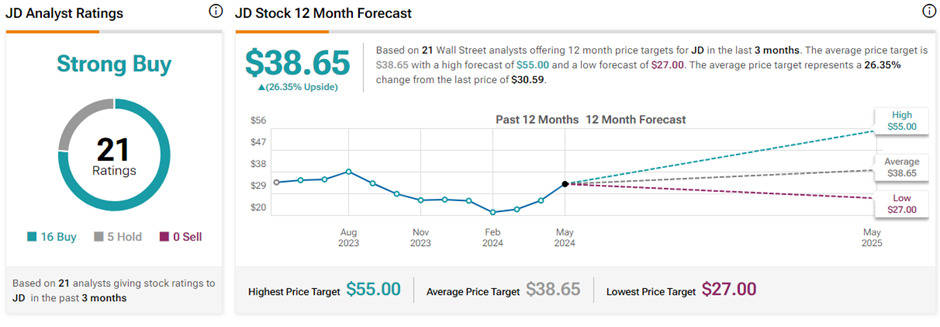

JDドットコム株は「買い」か?

TipRanksによれば、過去3カ月間のアナリストレーティングは「買い」が16人、「中立」が5人で、コンセンサス評価は「強気買い」です。平均目標株価の38.65ドルは、今後12カ月で26.4%の上値余地を示唆しています。過去1年間で株価は約19%下落しました。

結論

中国企業は電気自動車(EV)と技術進歩の世界的リーダーであり、投資対象として興味深い銘柄です。投資家は綿密な調査の上、上記の3つの中国株を検討できます。

本記事は株式投資分析ツールTipRanksの許可を得て、3 Best Chinese Stocks to Buy in June 2024, as per Analysts原文の翻訳を中心にまとめています。

米国株