ストーリーハイライト

米国経済は底堅さを維持しており、最近、消費者は高インフレと高金利の影響を受けていますが、賃金と雇用創出は依然として堅調です。中期的な見通しが明るいことは、一般消費者の裁量支出にとって良い兆しであり、それは航空会社への後押しとなります。

ドイツ銀行のアナリスト、マイケル・リネンバーグ氏は、航空業界の米国内線の見通しに焦点を当てたレポートを発表しました。同氏は、「2024年の国内線ASM(利用可能座席マイル)の伸びがより緩やかになれば、国内線の売上高にプラスに働き、ひいては国内線に特化した航空会社の売上高が堅調に推移すると考えられます」と述べています。

リネンバーグ氏は、堅実な上昇ポテンシャルを持つ2つの航空銘柄を紹介しています。詳しく見てみましょう。

サウスウエスト航空(LUV)

まずは、米国の国内航空市場をリードする格安航空会社、サウスウエスト航空からです。格安航空券の評判とともに、米国内および近隣の国際地域に幅広い路線網を維持しています。同社が保有する航空機は817機で、メンテナンスなどの効率性を重視しボーイング737型機のみです。

投資家の立場から見ると、サウスウエストは常にリターン志向の企業です。同社は長年にわたり、定期的な配当と自社株買いの両方を通じて、株主還元方針をとってきました。2010年以降の資本還元総額は133億ドル以上です。新型コロナ流行時には配当支払いを一時停止しましたが、昨年から支払いを再開し、2023年には総額4億2,800万ドルの配当を支払いました。現在の普通株配当は18セントで、年換算すると72セントになり、予想配当利回りは2.08%と控えめです。

過去最高の四半期売上高

サウスウエストの2023年第4四半期は堅調でした。売上高は68億ドルで、これは同社の四半期最高記録であり、前年同期比で10%以上増加し、予想を8,000万ドル上回りました。また、非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は予想を24セント上回る37セントとなりました。

同社の今後の強さを示すもう一つの指標として、サウスウエストは第4四半期末時点で125億ドルの流動性を報告しました。

最近の航空機トラブルの影響受けず

リネンバーグ氏は、サウスウエストの低運賃カテゴリーにおける大きな市場シェア、最近の安全関連の航空機着陸の影響を受けていないことなど、いくつかの要因に基づいてサウスウエストをポジティブに見ています。

同氏は次のように述べています。「サウスウエストは米国内最大の低運賃航空会社であり、自社のネットワークおよび競合他社の再編の恩恵にあずかるのに非常に有利な立場にあります。さらに、同社は、競合他社で航空機の着陸につながった問題(MAX 9やGTFを搭載したA320.321neosなど)の影響を受けていません。最後に、サウスウエスト航空は信頼性を向上させるための数々の投資や取り組みを経て、近年は非常に良好な運航を行っています」

レーティングを「中立」から「買い」に格上げ

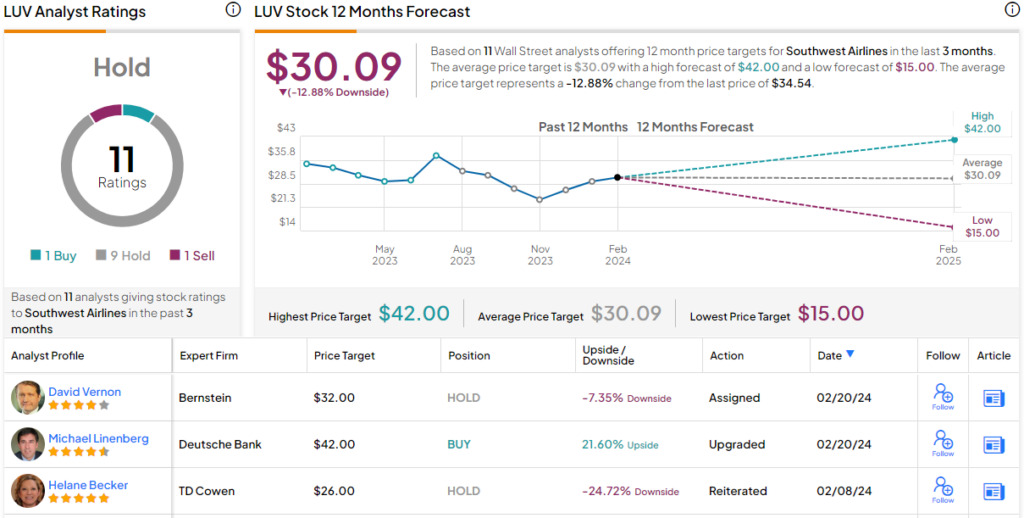

リネンバーグ氏は、サウスウエスト株のレーティングを「中立」から「買い」に格上げし、目標株価も28ドルから42ドルへ引き上げました。目標株価は、今後12カ月で22%の上値余地を示唆しています。

ウォール街は全体としては、まだこの航空会社に飛びつく準備ができていないことは明らかです。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が1人、「中立」が9人、「売り」が1人で、コンセンサス評価は「中立」です。30.09ドルの平均目標株価は、今後12カ月で13%の下値余地を示唆しています。

ジェットブルー航空 (JBLU)

次に紹介するジェットブルーも、低運賃航空会社のニッチで有名な企業です。2000年2月に運航を開始した同社は、現在100都市以上に毎日1,000便以上を運航し、22,000人以上の従業員を抱えています。

同社は、旅客総数で常に米国国内航空会社のトップ10に数えられており、ボストン、フォートローダーデール、ロサンゼルス、ニューヨーク、オーランド、サンファンにハブ空港を有しています。

主にエアバス機を使用、エンジン問題に直面

サウスウエストがボーイング機を使用しているのに対し、ジェットブルーは主にエアバス機を使用しています。A321およびA321neo型機、A320およびA220型機、そしてエンブラエルE190型機など、さまざまな航空機を運航させています。前述の通り、エアバスはエンジンの問題に対処しており、A320およびA321型機の多くが地上待機となっています。

ジェットブルーに影響を与えたもう一つのイベントとして、同社は2022年にスピリット航空の買収で38億ドルの契約を締結しました。この契約に関する裁判が現在も進行中です。

財務状況に目を向けると、2023年第4四半期の売上高は前年同期比3.7%減の23億ドルでしたが、予想を4,000万ドル上回りました。非GAAP基準EPSはマイナス19セントでしたが、予想より8セント良好でした。

バリュエーションと新取締役の就任に楽観視できる理由

リネンバーグ氏は、特にジェットブルーのバリュエーションと新取締役の就任に楽観視できる理由があると考えています。同氏は次のように述べています。「経営陣の交代とアクティビスト(最近取締役会の2議席を確保)の関与は、株価にとってプラスに働くと見ています。さらに、ジェットブルーの23億ドルの株式価値は、当社が推定する約110億ドルの資産基盤と比較すると見劣ります」

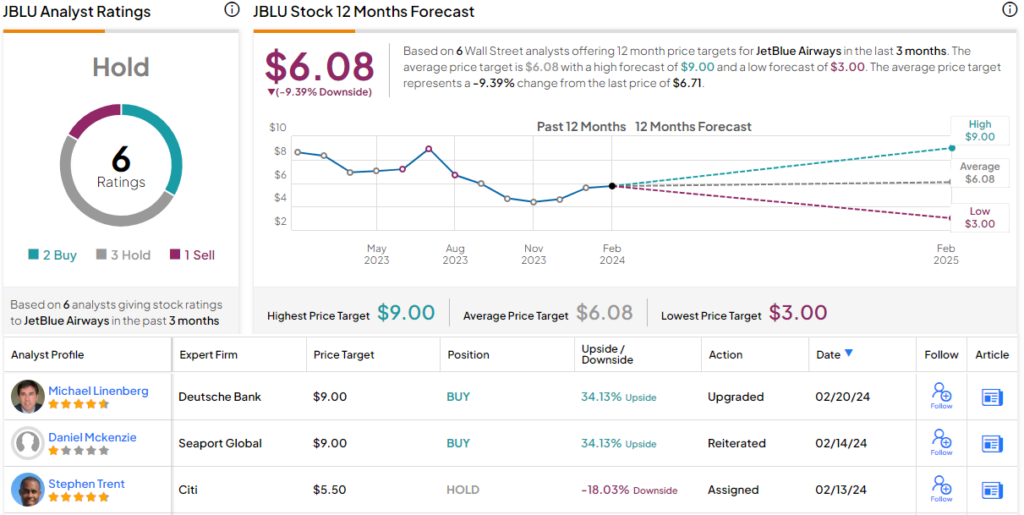

リネンバーグ氏は、ジェットブルーのレーティングを「中立」から「買い」へと格上げし、目標株価も4ドルから9ドルに引き上げています。

サウスウエスト航空と同様、ウォール街はこの銘柄に警戒感を示しています。過去3カ月間のアナリストレーティングは、「買い」が2人、「中立」が3人、「売り」が1人で、コンセンサス評価は「中立」です。平均目標株価の6.08ドルは、今後12カ月で9%の下値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Time to Hit Buy on These 2 Airlines Stocks, Says Deutsche Bank原文の翻訳を中心にまとめています。

米国株