4月30日 20時台には最高値1364万円台まで上昇

出典:Trading Viewビットコイン日本円チャート 1時間足

まずは、ビットコインを取り巻く内外の社会情勢や経済動向がどうなっているか、主な話題を拾ってみよう。

暗号資産・デジタル通貨・法定通貨の新しい動き

トランプ大統領が建設中の10億ドルのドバイタワー、高級マンションの購入に仮想通貨決済を導入

トランプ一族は仮想通貨への傾倒を続けており、アドバイザーとしての役割やデジタル資産の推奨、決済などで世界的な拠点を拡大している。

トランプ・オーガナイゼーションが建設中の10億ドルのドバイタワーは、完成後に不動産販売に仮想通貨決済を受け付ける。湾岸地域での提携を通じて、デジタル資産への最新の進出となる。

大統領の息子であるエリック・トランプ氏は、UAEのナショナル紙に対し、この都市が「全世界の目的地になった」と称賛した。「多くの人、多くの国、多くの人がここにお金を置きたいと思っているような安全な避難所になっている」と彼は熱く語った。

「世界中、ヨーロッパ中、アジア大陸、アフリカ中から、非常に多くの人がここに投資したいと思っている。ドバイはまさにその中心地になったのです」

。

これは、ダマック・プロパティーズとの二つのゴルフ開発に関する既存の提携に続く、ドバイの熱い不動産市場へのトランプ・オーガニゼーションの最新の進出となる。

今年初めに発表されたトランプ・インターナショナル・ホテル&タワーは、ブランドホテル、高級レジデンス、プライベートクラブハウス、世界で最も高いプールを備えている。約5年で完成する予定だ。

アパートの価格は、三ベッドルームと四ベッドルームのユニットが100万ドルから130万ドルで、それぞれ2040万ドルのペントハウスが2つある。

出典:decrypt(2025年4月30日)

N7キャピタル、成長促進のためCurrency.comへの出資を検討

フィンテック投資グループのN7 Capitalは、暗号通貨取引と決済ソリューションで知られるデジタルファイナンスプラットフォームのCurrency.comへの出資を検討する意向書に署名した。

協議は、Currency.comを所有するCXNEST LTDの投資家の一人と行われている。Currency.comは180カ国以上で利用可能だが、米国、ロシア、トルコ、フィリピン、その他のいくつかの地域からのアクセスを制限している。

2025年4月、同プラットフォームは月間取引高が1040万ドルで、中央集権型暗号通貨取引所の中で127位にランクされた。

財務条件は明らかにされていないが、この動きは、従来の金融とデジタル資産の交差点で運営されるプラットフォームへの投資家の関心の高まりを反映している。

創業者のAnton Chashchin氏が率いるN7 Capitalは、より規制された機関投資家向け市場への拡大と適応を目指すCurrency.comを支援している。

Currency.comは最近、経営陣の交代や複数の市場での規制コンプライアンスへの取り組みの強化など、変化の時期を迎えている。

現在、取引とデジタル資産サービスを提供しているこのプラットフォームは、製品の提供と地理的なフットプリントの両方を拡大する計画だ。

出典:FINANCE FEEDS(2025年4月30日)

トランプ大統領就任100日でビットコインが下落、仮想通貨ブームを期待する強気派を失望させる

トランプ大統領就任後、ビットコインは10%下落–就任日に過去最高を記録。仮想通貨の愛好家は、自らを「仮想通貨大統領」と呼ぶDonald Trump氏が、ホワイトハウスでの二期目にビットコインを高騰させ、業界にさらなる正当性をもたらすことを期待していた。

しかし、大統領就任後の最初の100日間は、一部の人々を失望させた。CoinMarketCapの調査責任者Alice Liu氏は、MarketWatchへの電子メールでのコメントで、「熱狂と楽観はTrump氏の就任日前後にピークに達したが、そこからはかなり下り坂だ」と述べた。

Liu氏によると、トランプ氏の貿易政策をめぐる不透明感や、大統領が就任式の数日前に自身の名前を冠したミームコインを発売したことに対する投資家の不満など、複数の要因が組み合わさって、センチメントが弱気にシフトしたという。

戦略的ビットコイン (BTCUSD) 準備金を創設するというTrump大統領の大統領令は、よりダイナミックな手段を求めていた投資家に好印象を与えることができなかった。

準備金は主に、積極的なビットコイン購入ではなく、政府が押収したビットコインの保有に依存している。後者のアプローチは、大きな政治的ハードルに直面する可能性がある。

出典:MORNINGSTAR(2025年4月30日04:39)

破綻した暗号資産プラットフォーム「セルシウス・ネットワーク」の創設者に対し、検察は懲役20年を求刑

倒産した暗号通貨融資プラットフォーム「セルシス・ネットワーク (Celsius Network) 」の創業者で元最高経営責任者は、顧客に数十億ドルの損失をもたらした嘘と自己取引の罪で20年の禁固刑に処されるべきだと、検察は火曜日に裁判官に述べた。

アレクサンダー・マシンスキー (Alexander Mashinsky) 被告 (59) は、数千人の顧客に自分たちのお金は安全で安心だと言い、投資家が2021年までに200億ドル以上をセルシス・ネットワークに注ぎ込むことにつながったと、検察は5月8日にマンハッタンの連邦裁判所で予定されている判決に先立って提出した文書に記した。

検察は、「彼らはそうではなかった」と述べ、セルシス・ネットワークが2022年に破産を宣言し、顧客が投資したものを顧客に返すことができないことを認めたと指摘した。

検察は、マシンスキー被告がセルシス・ネットワークの収益性をでっち上げ、顧客の資金を無担保ローンや未公開の市場での賭けに振り回させたと述べた。

一方で同社は、人々が暗号資産を安全に預け、利息を得ることができる現代的な銀行として宣伝していた。

出典:AP(2025年4月30日09:18)

各国の経済指標を見る

アジア地域

3月の日本の鉱工業生産性は前月比1.1%減

速報値によると、日本の3月鉱工業生産性は、前月比1.1%減となり、2月(同2.3%増)から反転し、市場コンセンサス(同0.4%減)にも届かなかった。米国の関税脅威への懸念から、今年に入って2度目の減少となった。

生産量が減少したのは、自動車(2月の0.2%増に対して5.9%減)、電気機械・情報通信機器(1.1%増に対して4.4%減)、はん用・業務用機械(0.3%増に対して5.0%減)だった。前年同月比では、2月(0.1%増)から鈍化して亜0.3%減となり、今年初の前年同月比減少となった。

出典:経済産業省/TRADING ECONOMICS

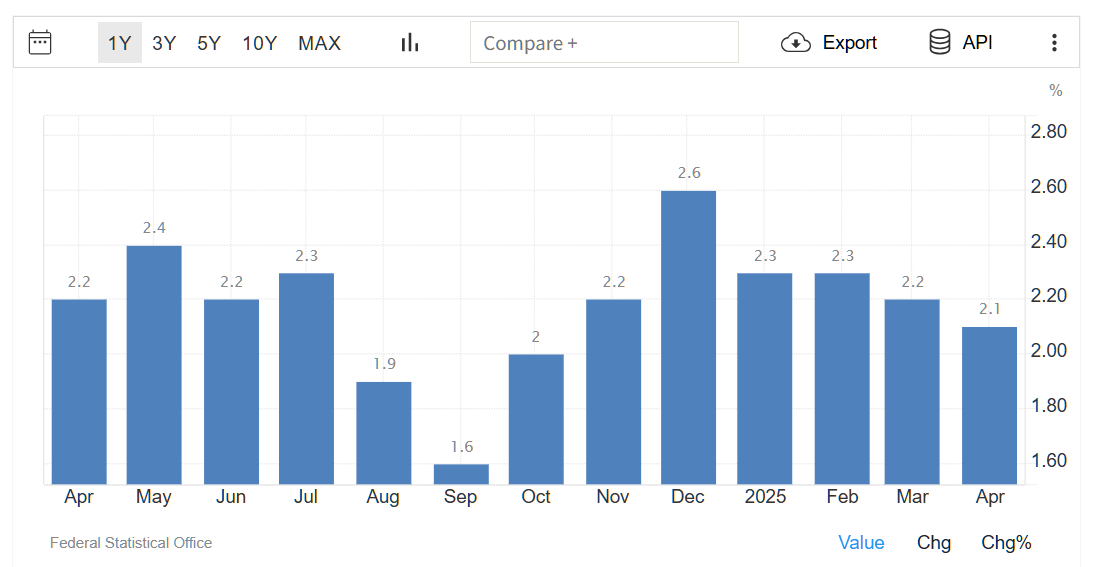

3月の日本の小売売上高は前年同月比3.1%増

日本の3月の小売売上高は、前年同月比3.1%増となり、2月(下方修正された同1.3%増)から上昇したものの、市場コンセンサス(同3.5%増)には届かなかった。小売売上高は36カ月連続で増加しており、賃金上昇が引き続き消費を支えている。

燃料(1.8%)、自動車(1.5%)、機械・設備(6.7%)、衣料・パーソナル用品(7.6%)、食料品・飲料(1.9%)、無店舗小売(3.1%)、その他小売(4.1%)、医薬品・化粧品(3.7%)の売上高が増加した。一方、百貨店(1.2%)の売上高は減少した。

前月比では、1.2%減となり、3カ月ぶりの減少となった。2月(下方修正された0.4%増)から反転した。

出典:経済産業省/TRADING ECONOMICS

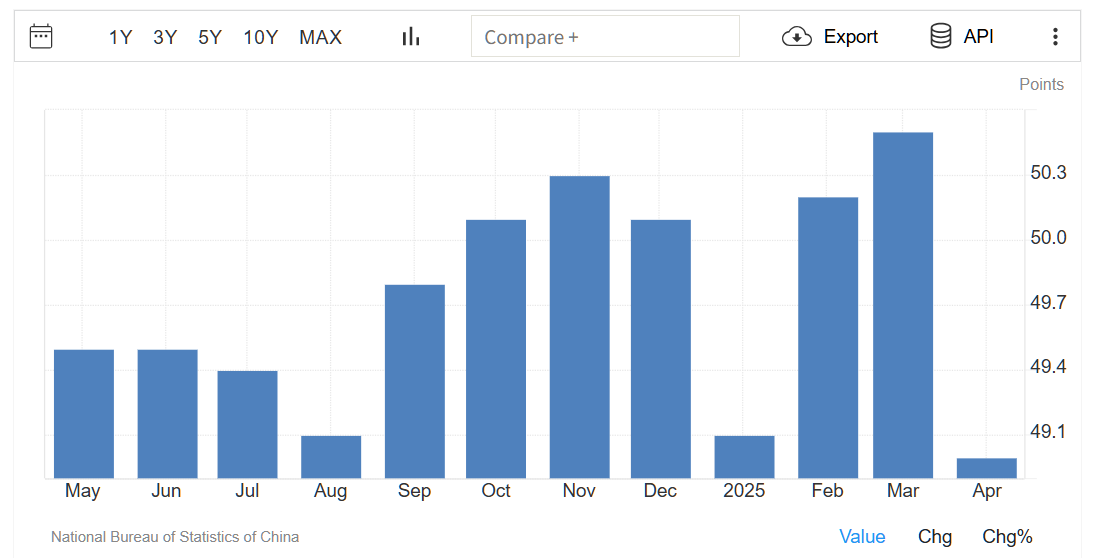

4月の中国の国家統計局製造業購買担当者景況指数は49.0

中国の4月国家統計局製造業PMIは、3月(12カ月ぶりの高水準50.5)から鈍化して49.0に低下し、市場コンセンサス(49.8)を下回った。

これは、米中関税対立の影響に対する懸念が高まる中、中国政府が景気回復を支援するための刺激策を講じているにもかかわらず、1月以来初の製造業活動の縮小、そして2023年12月以来の大幅な落ち込みとなった。

生産高(49.8vs.3月の52.6)と新規受注(49.2vs.51.8)はともに前月の上昇から減少し、海外からの受注は少なくとも11カ月ぶりの大幅な減少となった(44.7vs.49.0)。

一方、雇用はより速いペースで減少した(47.9vs.48.2)。購買活動は3カ月ぶりに減少(46.3 vs.51.8)し、納期は2024年11月以来の最小値(50.2vs.50.3)に延長した。

価格面では、投入コスト(47.0vs.49.8)と販売価格(44.8vs.47.9)がともに7カ月ぶりの大幅な下落となった。景況感は7カ月ぶりの低水準(52.1vs. 53.8)に低下した。

出典:中国国家統計局/TRADING ECONOMICS

4月の中国の国家統計局非製造業購買担当者景況指数50.4

中国の4月の国家統計局非製造業PMIは、50.4となり、3月(3カ月ぶりの高水準50.8)から低下し、市場コンセンサス(50.7)を下回った。この低下は、新規受注(3月の46.6 vs.44.9)と雇用(45.8vs.45.5)の大幅な減少を反映している。

米国の関税引き上げが中国のサービス部門に与える影響への懸念が高まる中、外需も大幅に弱まった(42.2対49.8)。一方、納期はわずかに短縮し(50.8対51.1)、サプライチェーンの改善が示唆された。

コスト面では、投入価格が3カ月連続で下落し(47.8対48.6)、販売価格もさらに下落した(46.6対46.7)。景況感は2024年9月以来の最低水準に落ち込んだ。

出典:中国国家統計局/TRADING ECONOMICS

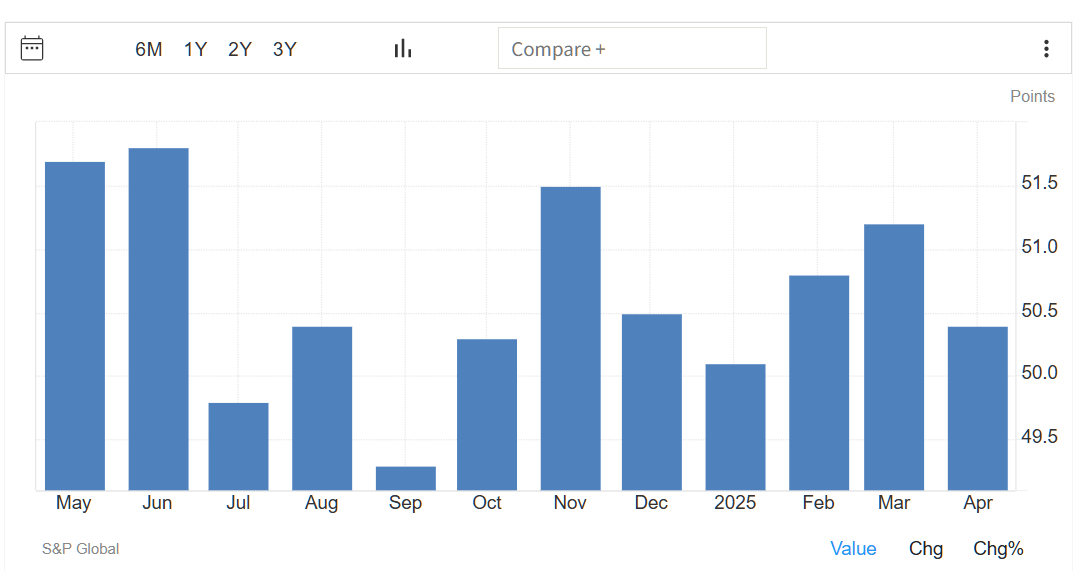

4月の中国の財新製造業購買担当者景況指数は50.4

中国の財新の4月の製造業PMIは、50.4となり、3月(4カ月ぶりの高水準である51.2)から低下した。しかし、市場コンセンサス(49.8)を上回り、7カ月連続の拡大となった。

ただし、1月以来の低い伸びとなり、中国の景気刺激策が依然として景気回復を支えていることを示唆している。米国の関税引き上げの影響で海外売上高が再び減少する中、新規受注の伸びは7カ月ぶりの低水準に鈍化した。

これに伴い、生産の伸びも鈍化した。雇用は、生産能力要件の縮小の兆候から小幅減少し、受注残は昨年9月以来初めて減少した。購買活動の伸びは鈍化し、貿易摩擦と供給側の制約により納期は長期化した。

価格面では、需要の低迷を背景に投入コストが低下し、生産価格は5カ月連続で下落した。さらに、景況感は2012年4月の調査開始以来、3番目に低い水準に悪化した。

出典:S&P Global/TRADING ECONOMICS

2月の日本の住宅着工件数は前年同月比39.1%増

日本の2月の住宅着工件数は、前年同月比39.1%増となり、1月(同2.4%増)から大幅に増加し、市場コンセンサス(同1.0%増)を大きく上回った。2008年9月以来の最も力強い伸びを記録した。

新築住宅は、持ち家(2月の0.2%減に対して37.4%)、賃貸(3.2%に対して50.6%)、貸家(40.4%に対して99.6%)、分譲住宅(5.1%に対して22.8%)、プレハブ住宅(0.9%に対して9.9%)、ツーバイフォー住宅(10.1%に対して45.9%)と、幅広く増加した。

出典:国土交通省/TRADING ECONOMICS

オセアニア地域

4月のニュージーランドのANZ景況感指数は49.3

ニュージーランドの4月のANZ景況感指数は、3月(57.5)から鈍化して49.3に急落し、2024年7月以来の最低水準を記録した。この低下は、米国の関税発表によって引き起こされた世界的な市場の混乱の中で発生した。

輸出意欲は低下し(12.2vs.17.3)、価格設定意欲も低下した(49.4vs.51.3)。一方、投資意欲は横ばい(17.2vs.17.3)、雇用意欲は改善した(18.1vs.15.6)。先行き経済活動はわずかに低下したが(47.7vs.48.6)、過去の活動は顕著な回復を見せた(11.3vs.0.8)。

利益予想はほぼ横ばい(28.5vs.29.4)だったが、コスト予想は2023年9月以来の高水準(77.9vs.74.1)に急上昇し、賃金圧力は依然として高い水準(81.3vs.80.0)を維持した。

インフレ予想は横ばい(2.65% vs.2.63%)だったが、融資の利用可能額は低下した(18.2 vs. 23.7)。住宅建設は堅調(50.0vs.47.2)で、商業建設活動は安定(35.3vs.33.3)だった。

出典:ANZ Bank New Zealand/TRADING ECONOMICS

第1四半期のオーストラリアの消費者物価上昇率は前年同期比2.4%増

オーストラリアの第1四半期の消費者物価上昇率は、前年同期比2.4%増となり、前四半期から横ばい、市場コンセンサス(同2.3%増)を上回った。それでも、2021年第1四半期以来の最低水準にとどまっている。

サービスインフレ率は3.7%に低下し、2022年第2四半期以来の低水準となった。第4四半期の4.3%から低下し、家賃と保険料の上昇鈍化が響いた。しかし、これは財インフレ率の上昇(1.3%対0.8%)によって相殺された。

これは主に、全世帯を対象としたエネルギー料金還付の第2弾拡大を受け、電気料金が17.3%の低下から16.3%に急騰したことによる。食品インフレ率も上昇した(3.2%対3%)。これは肉、魚介類、果物、野菜の価格上昇によるものだ。

前期比では、0.9%増となり、市場コンセンサス(0.8%増)を上回り、3四半期で最大の増加となった。

一方、オーストラリア準備銀行(RBA)のトリム平均値は前年同期比2.9%上昇で、2021年第4四半期以来の低い伸びとなり、予想と一致し、前期の3.2%から低下した。

出典:オーストラリア統計局/TRADING ECONOMICS

3月のオーストラリアの消費者物価指数は2.4%

オーストラリアの3月の消費者物価指数(CPI)は、2.4%となり、前月から横ばいとなり、2024年11月以来の最低水準を維持した。食品とノンアルコール飲料の価格は、主に肉・魚介類、果物・野菜の価格上昇により、2月の3.1%から3.2%に上昇した。

また、住宅(2.0%から1.8%)、医療(4.1%から4.0%)、レクリエーション・文化(1.7%から1.4%)、教育(5.7%から5.6%)の価格も上昇した。一方、運輸部門のデフレは、自動車燃料、自動車、都市交通運賃の下落により、わずかに悪化した(1.0%減から0.9%減)。

さらに、アルコール・タバコ(6.5%から6.7%)、衣料・履物(1.7%から1.8%)は、価格が下落した。一方、前年同月比トリム平均インフレ率は前月の2.7%から2.9%に上昇した。

出典:オーストラリア統計局/TRADING ECONOMICS

ロシア・CIS地域

3月のロシアの失業率は2.3%

ロシアの3月の失業率は、2.3%となり、2月の2.4%から低下した。これは市場コンセンサスの2.4%を下回り、昨年末の過去最低水準に戻った。

この結果は、ロシア中央銀行の分析とも一致しており、ロシア国民が軍に動員されウクライナで戦闘に参加したことで労働力不足が悪化し、ロシア経済の生産能力が低下したとしている。

失業率は低下し、公式登録失業者数(2月の34万9000人から33万7000人)と総失業者数(178万6000人から173万人)も減少した。

出典:連邦国家統計局/TRADING ECONOMICS

中東地域

3月のトルコの貿易収支は72億ドルの赤字

トルコの3月の貿易収支は、前年同月(73億ドルの赤字)から72億ドルの赤字に縮小した。

これは2024年10月以来の最小の貿易赤字であり、輸出は前年比3.4%増の234.2億ドルとなり、鉱業・採石業(14.8%)、農林水産業(10.6%)、製造業(2.7%)の出荷増加が主な要因となった。

主要輸出先では、米国への出荷が、米国によるトルコ製品への関税発表を受け6%増加した。トルコの最大の輸出先はドイツ(7.9%)と英国(6.4%)だった。

一方、輸入は前年比2.2%増の306.1億ドルとなり、消費財(12.4%)、資本財(3.9%)、その他(11.9%)の輸入増加が主な要因となった。

輸入元上位は中国(13.1%)、ロシア(10.7%)、ドイツ(8.1%)、フランス(5%)、イタリア(4.9%)であった。今年最初の3カ月間では、貿易赤字は222億6,000万米ドルから224億9,000万米ドルに拡大した。

出典:トルコ統計局/TRADING ECONOMICS

ヨーロッパ地域

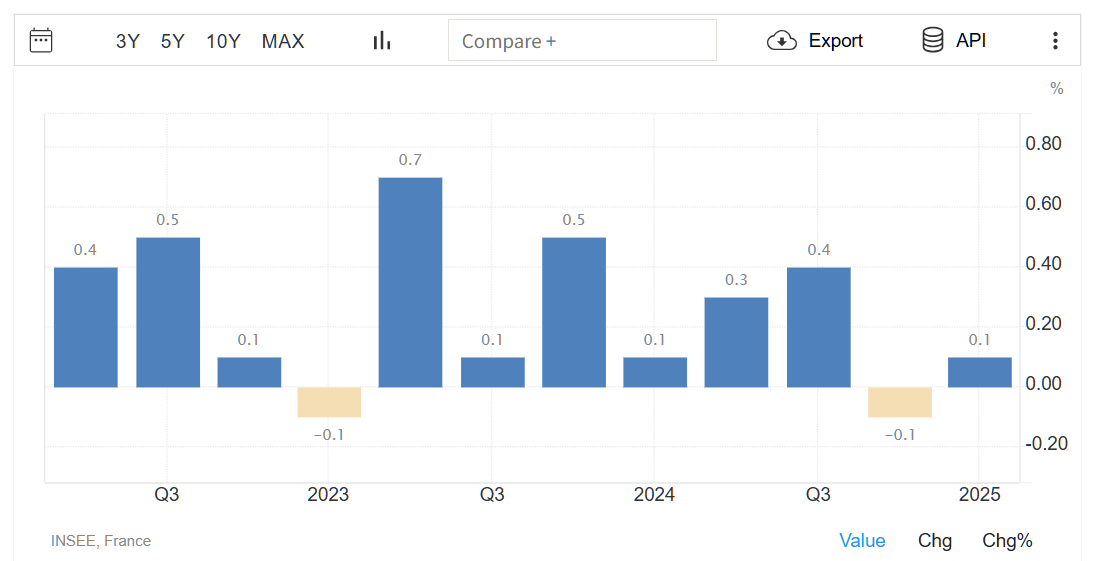

第1四半期のフランスの国内総生産は前期比0.1%増

フランスの第1四半期の国内総生産は、前期比0.1%増となり、第4四半期(同0.1%減)から反転したものの、市場コンセンサス(同0.2%増)には届かなかったことが速報値で示された。

在庫の変化はGDP(0.5ポイント)にプラスに寄与したが、最終国内需要は寄与せず、純貿易は引き続き足かせとなった。家計消費は、財購入の減少がサービス支出の増加によって相殺されたため、横ばい(第4四半期の0.2%に対して)となった。

同時に、政府支出は減速した(0.1%対0.4%)。一方、固定投資は、建設および製造品の低迷に圧迫され、さらに縮小した(0.2%減対0.1%減)。

トランプ米大統領が大半の国に対する3カ月間の関税停止を発表したにもかかわらず、輸出は大幅に減少した(0.7%減対0.2%)。フランス当局は、トランプ大統領の貿易政策は予測不可能とみている。

一方、輸入は引き続き増加した(0.5%対0.4%)。前年同期比では0.8%増となり、上方修正された第4四半期の数字と一致し、市場コンセンサスの0.7%をわずかに上回った。

出典:国立統計経済研究所/TRADING ECONOMICS

3月のドイツの小売売上高は前月比0.2%減

ドイツの3月の小売売上高は、前月比0.2%減となった。2月(下方修正された同0.2%増)から反転したものの、市場コンセンサス(同0.4%減)を上回った。これは、主に食品以外の売上高が0.6%減少したことによるもので、12月以来の小売売上高の減少となった。

一方、食品売上高は0.3%増加し、eコマースおよび通信販売売上高は0.6%増加した。前年同月比では、2.2%増となり、2月(下方修正された4.3%増)から鈍化した。

出典:連邦統計局/TRADING ECONOMICS

4月のイギリスの住宅価格指数は前年同月比3.4%増

イギリスの4月の全国住宅価格指数は、前年同月比3.4%増となった。3月(同3.9%増)を下回り、市場コンセンサス(同4.1%増)には届かなかった。これは昨年10月以来の最も緩やかな住宅価格上昇率である。

前月比では0.6%減となり、昨年8月以来の下落となった。全国住宅価格指数のチーフエコノミスト、ロバート・ガードナー氏は、住宅価格上昇の鈍化は、今月初めに導入された印紙税の変更により予想されていたと指摘した。

住宅市場は、印紙税免除期間終了後の典型的な傾向を反映し、今後数ヶ月間は低迷が続くと予測されている。しかし、世界的な経済不確実性が続いているにもかかわらず、住宅購入希望者にとって好ましい状況に支えられ、回復すると予想されている。

出典:英国ネーションワイド・ビルディング・ソサエティ/TRADING ECONOMICS

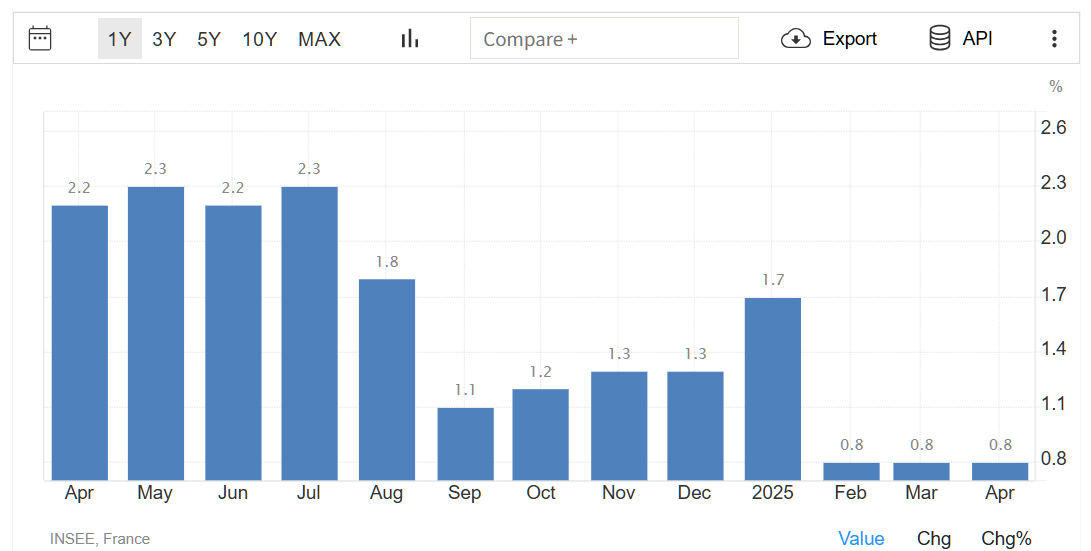

4月のフランスの消費者物価指数は前年同月比0.8%増

フランスの4月の消費者物価指数は、前年同月比0.8%増となり、市場コンセンサス(3カ月連続で横ばい)通りとなり、2021年2月以来の低水準を維持した。

エネルギーコストの大幅な低下(3月の6.6%減に対して7.9%減)は、食料品のインフレ率上昇(0.6%に対して1.2%)、特に生鮮食品(3.8%に対して4.0%)によって相殺された。

一方、サービス(2.3%)とタバコ(4.1%)のインフレ率は横ばいだったが、工業製品は引き続きデフレ傾向(0.2%減)を示した。

前月比では、0.5%増となり、、昨年8月以来の最大の増加となり、サービス、特に交通費と食料品の価格上昇が牽引し、市場コンセンサス(0.3%増)を上回った。

一方、EU統一の年間インフレ率は4月に0.8%増となり、3月(0.9%増)から低下した。月間では0.6%上昇し、2024年8月以来の高水準となった。これは3月の0.2%増から上昇したものである。

出典:戸億率統計経済/TRADING ECONOMICS

4月のスイスのKOF景況感指数社97.1

スイスの4月のKOF景況感指数は、97.1となった。これは、3月(下方修正値103.2)から低下し、市場コンセンサス(102)を大きく下回った。これは2023年10月以来の最低値であり、ほとんどのサブ指標でマイナスの展開が見られたことを反映している。

製造業は大幅に落ち込み、その他のサービス業とホスピタリティ業の指標も圧迫された。金融・保険サービス業のみがほぼ横ばい。製造業では、完成品在庫がわずかに改善した以外は、ほとんどのサブ指標がマイナスの傾向を示した。

輸出、生産活動、競争力は特に低調だった。製造業では、自動車製造、機械・設備、製紙・印刷、電気産業で最も急激な減速が見られた。一方、金属産業の景況感は概ね安定を維持した。

出典:スイス経済研究所/TRADING ECONOMICS

4月のドイツの失業率は6.3%

ドイツの4月の失業率(季節調整済み)は、6.3%となり、市場コンセンサス通り2020年9月以来の高水準で推移した。失業者数は4000人増加し、292万2000人となった。これは市場コンセンサス(2万人増)を上回っている。

出典:連邦労働局/TRADING ECONOMICS

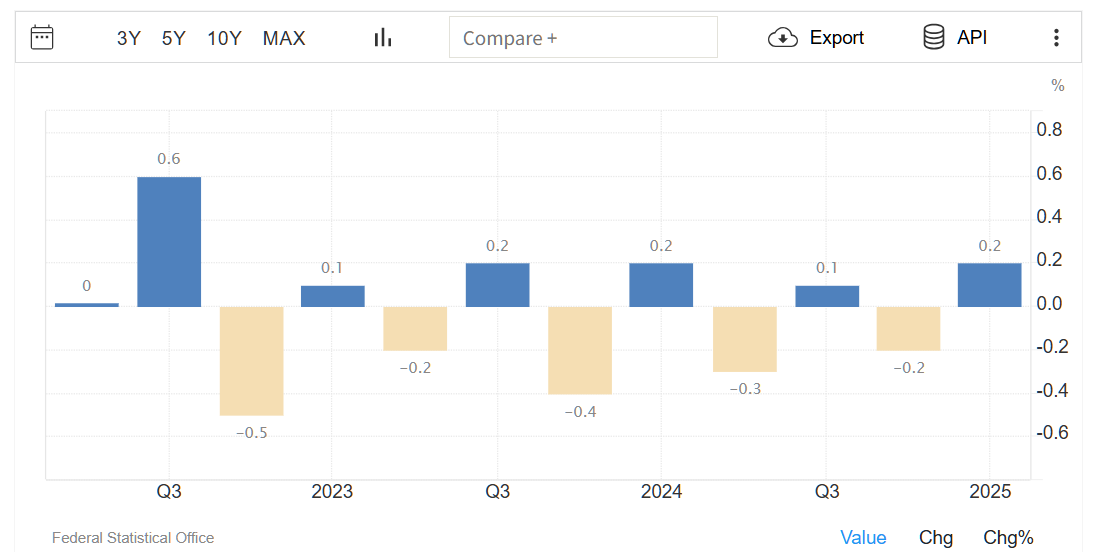

第1四半期のドイツの国内総生産は前期比0.2%増

ドイツの第1四半期の国内総生産は、前期比0.2%増となり、市場コンセンサスと一致し、前四半期(同0.2%減)から回復した(速報値)。この回復は、インフレの緩和と借入コストの低下が内需を押し上げたことに支えられている。

連立交渉の円満な妥結と安定した政権樹立への楽観的な見方から、企業と消費者の信頼感も改善した。これらの要因は、不安定な米国の関税政策に対する懸念を相殺する効果があった。

しかし、前年同期比では欧州最大の経済大国であるドイツの経済は0.2%減となり、7四半期連続の景気後退となった。

出典:連邦統計局/TRADING ECONOMICS

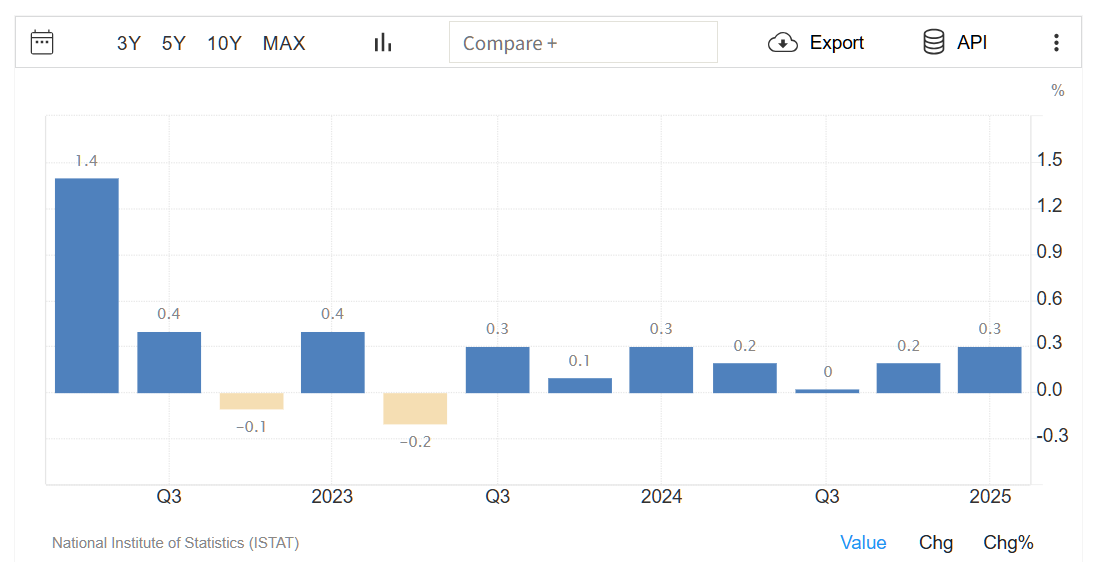

第1四半期のイタリアの国内総生産は前期比0.3%増

速報値によると、イタリアの第1四半期の国内総生産(GDP)は、前期比0.3%増となり、前期(同0.1%増)から加速し、市場コンセンサス(同0.2%増)を上回った。

これは、工業部門と農業部門の成長率上昇がサービス部門の全般的な停滞を補い、過去1年間で最も高い四半期成長率となった。

前年同期比では、0.4%増加する見込みで、イタリア銀行が米国からの積極的な関税措置を考慮して既に修正した0.6%増を下回る。

出典:国立統計研究所/TRADING ECONOMICS

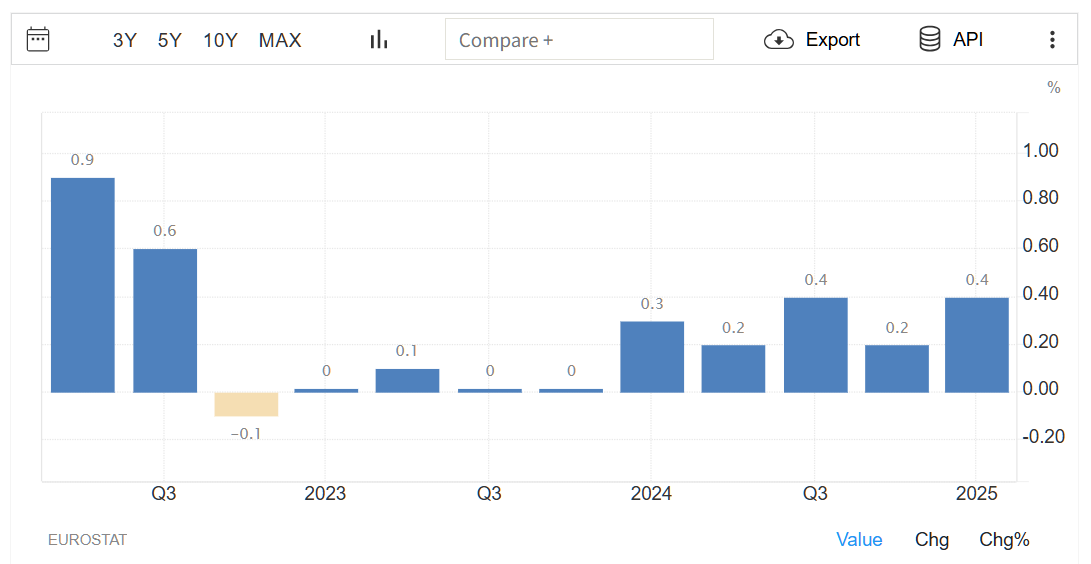

第1四半期のユーロ圏の国内総生産は前期比0.4%増

ユーロ圏の第1四半期の国内創世生産は、0.4%増となり、前四半期(同0.2%増)から加速し、市場コンセンサス(同0.2%増)を上回った。

この景気回復は、インフレの緩和、借入コストの低下、ドイツが財政制約の緩和に合意したことによる楽観的な見方の高まり、そして今後数ヶ月間の国防費増加への期待に支えられた国内需要の拡大に支えられている。

これらの動きは、不安定な米国の関税政策に対する根強い懸念を相殺するのに役立った。しかし、米国の新たな関税の導入がEUの輸出に重しとなり始め、不確実性の高まりが投資と家計消費を冷え込ませるため、今後数カ月で経済の勢いは弱まる可能性がある。

主要経済国の中では、ドイツが0.2%成長し、スペインとイタリアがそれぞれ0.6%と0.3%の成長率でEUを上回った。一方、フランスとオランダはともにわずか0.1%の成長率にとどまり、より緩やかな成長となった。

出典:EUROSTAT/TRADING ECONOMICS

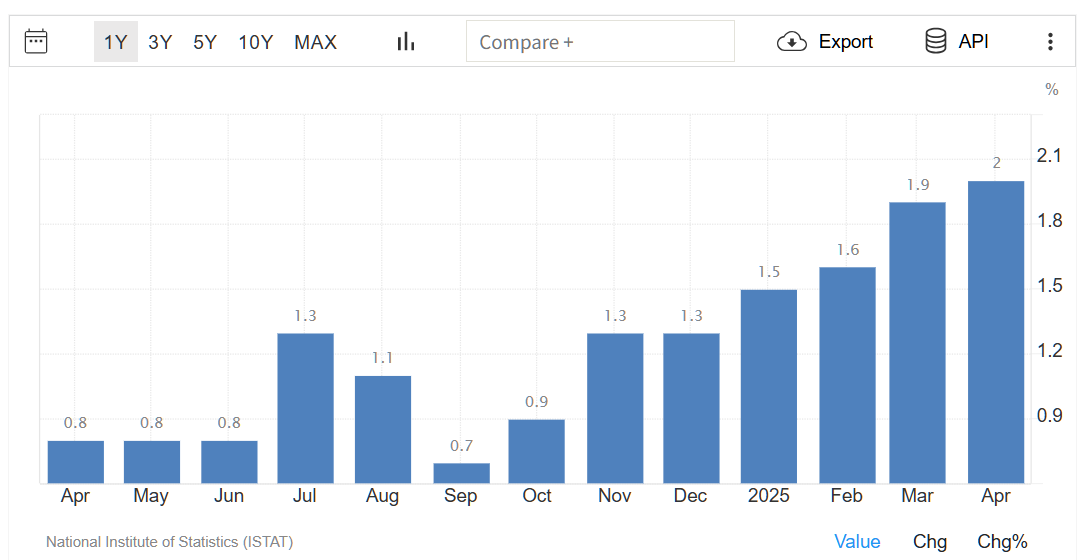

4月のイタリアの消費者物価指数は前年同月比2.0%増

イタリアの4月の消費者物価指数は、3月(前年同月比1.9%増)を上回り同2.0%増となった。

これは19カ月ぶりの大幅な上昇であり、ロシアのウクライナ侵攻後のエネルギーショックと食料ショックにより価格が急騰と急落を繰り返してきたイタリアの消費者物価指数(CPI)の主要項目における正常化が継続している。

インフレ率は、規制エネルギー(3月は27.2%に対し32.9%)、運輸サービス(1.6%に対し4.4%)、生鮮食品(3.3%に対し4.2%)、加工食品(1.9%に対し2.3%)で上昇した。一方、非規制エネルギー価格は下落に転じた(0.7%に対し2.9%)。

エネルギーと未加工食品を除いたコアインフレ率は、前月の1.7%から2.1%に急上昇し、1年ぶりの高水準となった。前月比では、0.2%増となった。

出典:イタリア国立統計研究所/TRADING ECONOMICS

4月のスペインの景況感指数は-4.1

スペインの4月の景況感指数(季節調整済み)は、前月比0.7ポイント上昇して-4.1となり、3月(改定値-4.8)を上回った。これは、3月の-10.3から-6.0に上昇した全体受注残に対する評価が改善したことが要因で、12月以来の高水準となった。

一方、生産期待は比較的安定しており(1.0から1.2)、完成品在庫は増加した(7.2から5.3)。

出典:ブラジル産業省、エネルギー・観光省/TRADING ECONOMICS

4月のドイツの消費者物価指数は前年同月比2.1%増

ドイツの4月の消費者物価上昇率は、前年同月比2.1%増となり、2カ月連続で低下し、2024年10月以来の低水準となったが、暫定推計によると市場コンセンサス(同2.0%増)をわずかに上回った。

商品のインフレ率は、エネルギー価格の急落(5.4減%対2.8%減)と食料品価格の上昇鈍化(2.8%対3.0%)の影響で、3月の1.0%から0.5%に大幅に鈍化した。

対照的に、サービスインフレ率は3.5%から3カ月ぶりの高水準の3.9%に加速し、エネルギーと食料品を除いたコアインフレ率は3年以上ぶりの低水準だった3月の2.6%から2.9%に上昇した。前月比では、3月(0.3%増)を上回り0.4%増となった。

出典:連邦統計局/TRADING ECONOMICS

アフリカ地域

3月の南アフリカの貿易収支は248億ランドの黒字は

南アフリカの3月の貿易収支は、248億ランドの黒字となり、2月(下方修正された200億ランドの黒字)から4カ月ぶりの大幅な黒字となった。

輸出は前月比5.7%増の1,724億8,000万ランドとなり、主にその他分類外品(467%増)、鉱産物(18%増)、機械・電子機器(21%増)の出荷増加によるものである。一方、輸入は3.2%増にとどまり、1,477億1,000万ランドとなった。

これは主に、動植物性油脂(156%増)、車両・輸送機器(28%増)、純正部品(9%増)の購入増加によるものである。

出典:南アフリカ歳入庁/TRADING ECONOMICS

北米地域

第1四半期のメキシコの国内総生産は前期比0.2%増

メキシコの第1四半期の国内総生産は、前期比0.2%増となり、前四半期(同0.6%減)から回復し、市場コンセンサス(同0.0%)を上回った。速報値によると、一次産業の生産は8.1%増加したが、工業GDPは0.3%減少、サービス業の生産は横ばいとなった。

前年同期比では、0.6%増となった。前期比の緩やかな成長は、メキシコがテクニカルリセッションに陥るのを防ぐには十分だったが、経済の脆弱性という全体像を改善するには至っていない。

国内の不確実性の高まり、金融環境の逼迫、そして米国との貿易戦争の影響への継続的なエクスポージャーにより、見通しは依然として不透明である。

出典:国立統計地理研究所(INEGI)

4月のアメリカのADP雇用統計は6万2000人増

アメリカの民間企業は、4月に6万2000人の雇用者数を増やした。これは、前月の下方修正後の14万7000人の半分にも満たず、市場コンセンサス(11万5000人増)を大きく下回った。

これは昨年7月以来の最も緩やかな増加であり、米国政府による関税が企業の新規雇用に及ぼした影響を浮き彫りにしている。

サービス業では新規雇用が3万4000人増加し、貿易・運輸・公益事業(2万1000人)と金融業(2万人)の増加が、教育・医療サービス(2万3000人減)と情報サービス(8000人減)の急減を相殺した。

一方、財貨生産業では、主に建設業(1万6000人)の貢献により、2万6000人増加した。

「不安が今日のキーワードです。企業は、政策と消費者の不確実性と、概ね好調な経済データが続いていることの折り合いをつけようとしています」と、ADPのチーフエコノミスト、ネラ・リチャードソン博士は述べている。

「このような環境では、採用の意思決定は難しい場合があります」

出典:Automatic Data Processing, Inc./TRADING ECONOMICS

3月のカナダの国内総生産は前月比0.1%増

速報値によると、カナダの3月の国内総生産は、前月比0.1%増となった。鉱業、採石業、石油・ガス採掘、小売業、運輸・倉庫業の増加が、製造業と卸売業の減少によって相殺された。

この結果が確定すれば、2025年第1四半期は0.4%の成長が見込まれる。一方、2025年2月のGDPは前月比0.2%減少し、1月の0.4%増を一部相殺した。財貨生産産業は、鉱業、採石業、石油・ガス採掘業が2.5%縮小し、建設業が0.5%減少する中で、0.6%減少した。

サービス業は0.1%の小幅減少となり、運輸・倉庫業、不動産業、賃貸・リース業は縮小したが、金融・保険業の0.7%増加によって一部相殺された。

出典:カナダ統計局/TRADING ECONOMICS

第1四半期のアメリカの国内総生産は前期比0.3%減

アメリカの第1四半期の国内総生産は、前期比0.3%減となり、2022年第1四半期以来の減少となった。これは前四半期(同2.4%増)から大きく反転し、速報値では市場コンセンサス(同0.3%増)を下回った。

トランプ政権による一連の関税発表を受け、企業や消費者がコスト上昇を見越して商品の買いだめに走り、輸入が41.3%増加したことが減速の一因となった。消費者支出の伸びも1.8%に鈍化し、2023年第2四半期以来の最低ペースとなった。

一方、連邦政府支出は5.1%減少し、2022年第1四半期以来の大幅な落ち込みとなった。一方、固定投資は7.8%増加し、2023年第2四半期以来の大幅な伸びとなった。

出典:米国経済分析局/TRADING ECONOMICS

第1四半期のアメリカの民間労働者の人件費は前期比0.9%増

アメリカの第1四半期の民間労働者の人件費は、前期比0.9%増となり、前期と同水準で予想通りであった。賃金・給与は0.8%増加し、第4四半期の同1%増から鈍化した。一方、福利厚生費は0.8%増から1.2%増加した。

民間部門(0.8%増、前期は0.9%増)と州・地方政府(0.9%増、前期は1.1%増)の人件費は鈍化した。前年同期比では、第1四半期の人件費は3.6%増加し、前期の3.8%増から減少した。

出典:米国労働統計局/TRADING ECONOMICS

3月のアメリカのコア個人消費支出物価指数は前月比横ばい

アメリカの3月の、変動の大きい価格とエネルギー価格を除いたコアPCE物価指数は、連邦準備制度理事会(FRB)が米国経済の基調的なインフレ率を示す指標として採用しているが、前月比横ばいであった。

これは、わずかな上昇が見込まれるとの予想とは対照的な結果であった。前年同月比では2.6%上昇し、2月(3.0%増)から鈍化し、2021年3月以来の最も低い伸びとなった。

出典:米国経済分析局/TRADING ECONOMICS

3月のアメリカの個人所得は前月比0.5%増

アメリカの3月の個人所得は、前月比0.5%増となり、これは、2月(買おう修正された同0.7%増)を下回り、市場コンセンサス(同0.4%増)を上回った。

雇用者報酬は、賃金と賃金補足(+0.5%)の両方が均等に増加したことが牽引役となり、2月の0.4%増に続き、3月も0.5%増加した。また、資本消費調整後の賃貸収入(+0.7%)を通じて所得が増加した。

さらに、資産からの個人所得収入は、個人配当収入(+0.4%)と利子収入(+0.4%)の増加に牽引され、0.4%増加した。

出典:米国経済分析局)/TRADING ECONOMICS

3月のアメリカの個人消費支出は前月比0.7%増

アメリカの3月の米国の個人消費支出は、前月比0.7%増となった。これは、2月(上昇修正された同0.5%増)から鈍化し、市場コンセンサス(同0.5%増)を上回った。

PCEの1,345億ドルの増加は、主に自動車と部品による財支出の545億ドルの増加と、食品サービス、宿泊、住宅と公共料金、ヘルスケア、その他のサービスが牽引するサービス支出の799億ドルの増加によって牽引された。

出典:米国経済分析局/TRADING ECONOMICS

3月のアメリカの中古住宅販売件数は前月比6.1%増

アメリカの3月の中古住宅販売件数は、前月比6.1%増となり、2023年12月以来の大幅な月間増加となり、市場コンセンサス(同1.0%増)を大きく上回った。南部では販売が9.8%急上昇し、中西部では4.9%増加した。

一方、北東部の住宅不動産価格指数(PHSI)は0.5%低下し、西部の指数は4.8%上昇した。「住宅購入者は住宅ローン金利のわずかな変動にも非常に敏感です」と、全米不動産協会(NAR)のチーフエコノミスト、ローレンス・ユン氏は述べている。

「契約締結が最終的な決済を保証するものではありませんが、住宅販売保留件数の堅調な増加は、継続的な雇用増加に支えられ、潜在的な住宅購入者が大幅に増加していることを示唆しています」

出典:全米不動産協会/TRADING ECONOMICS

南米地域

3月のブラジルの失業率は7.0%

ブラジルの3月の失業率は、2月(6.80%)を上回り7.0%に上昇した。ブラジルの失業率は2012年から2025年まで平均9.98%で推移し、2020年9月には過去最高の14.90%を記録し、2024年11月には過去最低の6.10%を記録した。

出典:ブラジル地理統計研究所/TRADING ECONOMICS

政治・法律関連

トランプ大統領、米ABCニュースと100日間独占放送インタビュー

ドナルド・トランプ大統領は、大統領執務室でABCニュースのテリー・モラン記者と対談した。ドナルド・トランプ大統領は、二期目の節目となる100日間を記念した初の放送インタビューのために、ABCニュースとの独占インタビューに臨んだ。

ABCニュースのキャスターで全国特派員のテリー・モラン記者は、大統領執務室からインタビューを行い、ABCで東部標準時午後8時に放送された。インタビューは、ABC News Live、Disney+、Huluでも配信される。

大統領がホワイトハウスに戻って最初の100日間は、物議を醸している関税、米国の移民法執行の見直し、連邦職員の大規模な削減など、トランプ氏が選挙戦で取り組んだ政策が目立っている。

ABCニュースの節目となるトランプ氏とのインタビューの全文は以下から閲覧できる。

出典:ABC NEWS(2025年4月30日10:00)

習主席の真の試練は、トランプ大統領の貿易戦争ではない

中国の卸売市場や見本市の会場でドナルド・トランプの名前を言うと、かすかな笑い声が聞こえるだろう。トランプ大統領と145%の関税は、多くの中国の貿易業者に恐怖を植え付けたわけではない。

それどころか、中国のネット上のナショナリストたちは、一連の動画やリールで嘲笑するミームを作成し、話題になっている。

その中には、人工知能 (AI) で生成されたトランプ大統領やJDバンス副大統領、靴やiPhoneの組み立てラインで働くテック界の大物イーロン・マスクなどが含まれている。

中国は経済的な痛みに直面している国のようには振る舞っておらず、習近平国家主席は中国政府が後退しないことを明確にしている。

「70年以上にわたり、中国は常に自立と勤勉に頼って発展してきた…誰かの贈り物に頼ったことはなく、いかなる理不尽な抑圧も恐れていない」と、習近平国家主席は今月述べた。

出典:BBC(2025年4月30日)

経済・労働関連

米国経済はコロナ以来最悪の四半期を迎えたようだ

ドナルド・トランプ大統領の大幅かつ突発的な政策変更は、消費者や企業が大規模な新たな関税に頭を悩ませたため、年初に米国経済を急激に減速させた可能性が高い。おそらくCOVID-19のパンデミック以来、最悪の四半期となった。

商務省は、経済生産の最も広範な指標である第1四半期の国内総生産の最初の推定値を水曜日の東部標準時8:30 AMに発表する予定だ。

トランプ政権の就任100日目のわずか1日後に、米国経済がトランプ大統領の広範な経済政策にどのように反応しているかをこれまでで最も明確に示すことになる。

金融データ会社ファクトセットによると、エコノミストの推定では、インフレと季節変動を調整した第一四半期のGDPは年率0.8%の成長となり、2022年第二四半期以来の低い成長率となる。

一方、アトランタ地区連邦準備銀行は2.5%の急落を予測しており、2020年半ば以来の最悪の四半期となる。

米国の消費者と企業がトランプ大統領の関税(輸入が輸出を上回ると、GDPから差し引かれる)に対抗するために殺到したため、輸入が増加し、GDPが減速した可能性が高い。

例年になく厳しい寒さのため、買い物客が身を潜めていたため、四半期初めに支出が減少した;や、トランプ氏の政策に起因する不確実性のために投資を停止している企業などがある。

出典:CNN Business(2025年4月29日07:00)

米国の調査データの弱さが実体経済レポートに現れ始める

外国為替市場は静かだ。ドルはG10通貨に対してほとんど変化がなく、ほとんどがここ数日で切り開かれたレンジ内にある。ドル圏の通貨はほとんど横ばいから上昇している。他の通貨は軟調で、円は0.5%近く下落し、ポンドは0.35%下落した。

新興市場通貨の中では、アジア太平洋の通貨はほとんど安定しているか上昇しているが、中央ヨーロッパの通貨は弱く、ユーロが足を引っ張っているのかもしれない。

ユーロ圏の第1四半期GDPは0.4%と予想よりも強く、まもなく発表される米国の数字を上回った可能性が高い。人民銀行はメーデーの連休を前に、ドルの基準金利を5営業日連続で引き下げた。

昨日遅く、トランプ大統領は自動車関税を修正し、25%の自動車関税に追加される鉄鋼とアルミニウム関税を除外し、国産自動車に使用される輸入部品を猶予した。

出典:Marc to Market(2025年4月30日)

このような状況がビットコインの値動きにどんな影響を及ぼしたのだろうか。以下は4月30日のビットコインの値動きを時系列(1時間足)に沿って説明したものである。

ビットコインの4月30日の値動き

| ビットコイン価格 | |

| 始値 | 13,552,498円 |

| 高値 | 13,648,421円 |

| 安値 | 13,283,145円 |

| 終値 |

13,401,069円 |

始値13,552,498円で寄りついた後13,495,000円まで下落したが、13,521,975円まで買い戻されて上昇し、1時台には13,588,750円まで上昇したが、13,517,001円まで押し戻されて下落した。

2時台には13,470,000円まで下落したが、13,567,302円まで買い戻されて上昇し、3時台には13,604,409円まで上昇したが、13,592,003円まで押し戻された。4時台には13,602,002円まで上昇したが、13,586,460円まで押し戻されて下落した。

8時台には13,372,000円まで下落したが、13,447,905円まで買い戻されて上昇し、13時台には13,595,000円まで上昇したが、13,581,199円まで押し戻された。14時台には13,588,854円まで上昇したが、13,563,815円まで押し戻されて下落した。

16時台には13,531,248円まで下落したが、13,551,000円まで買い戻された。17時台には13,532,835円まで下落したが、13,572,198円まで買い戻されて上昇し、20時台には最高値13,648,421円まで上昇したが、13,638,999円まで押し戻された。

21時台には13,648,000円まで上昇したが、13,535,901円まで押し戻されて下落し、23時台には最安値13,283,145円まで下落したが、13,526,449円まで上昇した。その後、押し戻されて、23時59分59秒には終値13,401,069円をつけ、4月30日の取引をひけた。

この日1日のビットコインの値動きは最安値最高値ベースで、365,276円であった。

5月1日の価格予想及び、注目のイベント

ビットコイン価格予想:13,800,000円~13,400,000円

| 経済指標 | 時間 |

| 豪・貿易収支(3月)(49億豪ドルの黒字) | 10:30 |

| 日・日本銀行政策金利決定(0.50%) | 12:00 |

| 日・消費者信頼感指数(4月)(33.8) | 14:00 |

| 米・新規失業保険申請件数(4月21日~26日)(22万4000件) | 21:30 |

| 米・ISM製造業購買担当者景況指数’(4月)(47.2) | 23:00 |

| 政治・経済イベント(日本) | 時間 |

| 特筆すべきものはなし |

| 政治・掲載イベント(課外) | 時間 |

| フィリピン・上院議員候補者および政党の選挙活動期間(~10日) | |

| フィリピン・代議院、国会議員、州、市、町村長候補者の選挙活動期間(~10日) | |

| 中・第21回上海国際自動車工業展覧会(上海モーターショー2025)(~2日)(上海) | |

| 英・UK FinTech Week 2025(~2日)(ロンドン) | 09:00~18:00 |

| 英・Brazil UK Fintech Forum(ロンドン) | 08:30~12:30 |

| 英・FS Technology Summit 2025(エジンバラ) | 08:30~16:30 |

| 米・Dig South Tech Summit 2025(~2日)(サウスカロライナ州ノースチャールストン) | 09:00~18:00 |

| 米・Supply Chain Digitalization Conference and Exhibition 2025(~2日)(テキサス州ヒューストン) | 09:00~18:00 |

| アラブ首長国連邦・Sui Basecamp 2025(~2日)(ドバイ) | 09:00~18:00 |

| メキシコ・ETH Cinco De Mayo Conference 2025(~4日)(メキシコシティ) | 09:00~18:00 |

| FinTech North Leaders Lunch(オンライン) | 16:30~17:30 |

| アラブ首長国連・邦Gilded Mirage(ドバイ) | 18:00~21:00 |

| 要人発言 | 時間 |

| 特筆すべきものはなし |

5月1日のビットコインは、始値13,401,478円で寄りついた後、13,480,000円まで上昇したが、13,447,662円まで押し戻されて下落し、1時台には13,372,916円まで下落したが、13,469,999円まで上昇した。その後、13,434,881円まで押し戻されて下落した。

2時台には13,405,201円まで下落したが、13,467,100円まで買い戻されて上昇し、3時台には13,532,115円まで上昇したが、13,463,600円まで押し戻されて下落し、4時台には13,417,998円まで下落したが、13,484,248円まで買い戻されて上昇した。

5時台には13,580,000円まで上昇したが、13,552,000円まで押し戻された。6時台には始値13,555,000円で寄りついた後、下落している。

今日のポイント

4月30日のビットコインは、終値ベースで、マイナスの値動きとなった。20時台には最高値1364万円台まで上昇したが、その後は伸びを欠いて押し戻され、終値は1340万円台をつけ、取引をひけた。

ローソク足の動きを一目均衡表でみると、ローソク足は雲の上にあることと、基準線の上にあること、遅行スパンがローソク足の上に位置していることから、相場は強気相場を維持しているといっていいかもしれない。

ただ、転換線が基準線を上から下へ突き抜けていることでデッドクロスを形成しているのは、価格が下落する兆候を現している。しかし、雲の厚さから言うと、下落するにはかなり時間がかかるだろうと思える。

さらに、雲が抵抗体となっていることから、価格が大きくは下落することはないかもしれない。したがって、現時点(6時台)では、1350万円台で推移しているが、1370万円台から1380万円台まで上昇することもありえるだろう。

あるいは、下がっても1340万円あたりまでで下落は止まるだろう。

▼ビットコインの特徴や今後の動向について詳しく知りたい方はこちら

ビットコイン(BTC/Bitcoin)とは?特徴と今後の将来性・価格予想