ストーリーハイライト

エッジAIアプリケーション向け半導体のアンバレラ (AMBA) の株価は11月26日、同社が好調なガイダンスを含む2025年度第3四半期(2024年8-10月期)の決算を発表した後、時間外取引で一時20%超も急騰しました。

1株当たり利益(EPS)は0.11ドルとなり、アナリストのコンセンサス予想0.04ドルを大きく上回りました。売上高は前年同期比63.3%増の8,265万ドルに達し、アナリスト予想の7,900万ドルを上回りました。

売上高の増加は主に、エッジAI推論製品の記録的な売上が牽引しました。これは、クラウドにデータを送信することなく、カメラやセンサーなどのローカル電子機器上で直接AIタスクを実行するツールおよびデバイスです。

2025年第4四半期のガイダンス

経営陣は2025年度第4四半期のガイダンスを以下のように示しています。

- 売上高は7,600万ドル~8,000万ドル(アナリストの中間値予想は6,908万ドル)

- 調整後粗利益率は61.5%~63%

このように、同社の見通しは予想を大幅に上回っており、これが時間外取引での株価上昇につながったと考えられます。また、ヘッジファンドの動向を見ても、株価の大幅な上昇は納得できます。

実際、前四半期にはマネーマネージャーが保有株を3万6,500株減らしていました。今回のガイダンスが予想を大幅に上回る内容であったことを考えると、以前に株式を売却したヘッジファンドが再び買い戻しに動いている可能性が高いとみられます(下のチャート参照)。

アンバレラ株は「買い」か?

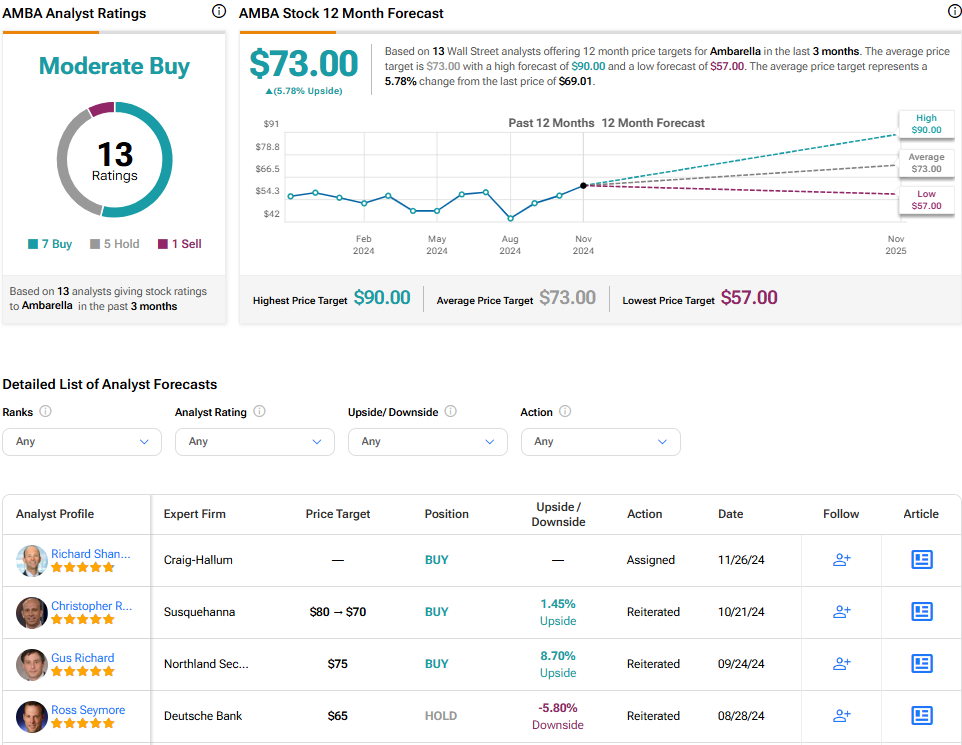

TipRanksによれば、ウォール街に目を向けると、アンバレラ株の過去3カ月間のアナリストレーティングは、「買い」が7人、「中立」が5人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。過去1年で25%上昇していることもあり、平均目標株価の73ドルは、今後12カ月で5.8%の上値余地を示唆しています。ただし、26日の決算報告を受け、この株価予想は変更される可能性が高いことに留意すべきでしょう。

本記事は株式投資分析ツールTipRanksの許可を得て、AMBA Earnings: Ambarella Soars 18% after Crushing EPS and Guidance Estimatesの原文翻訳を中心にまとめています。

米国株