ストーリーハイライト

データウェアハウス大手のスノーフレイク(SNOW)は20日、堅調な2025年第3四半期(2024年8-10月期)の業績を発表し、時間外取引で株価が急騰しました。調整後1株当たり利益(EPS)は0.20ドルとなり、アナリストのコンセンサス予想の0.15ドルを上回りました。

売上高は前年同期比28.3%増の9億4,209万ドルとなり、予想の8億9,931万ドルを上回りました。これは、残存履行義務(いわゆる受注残高)が55%増の57億ドルとなったことと、純売上高維持率が127%となったことによるものと考えられます。

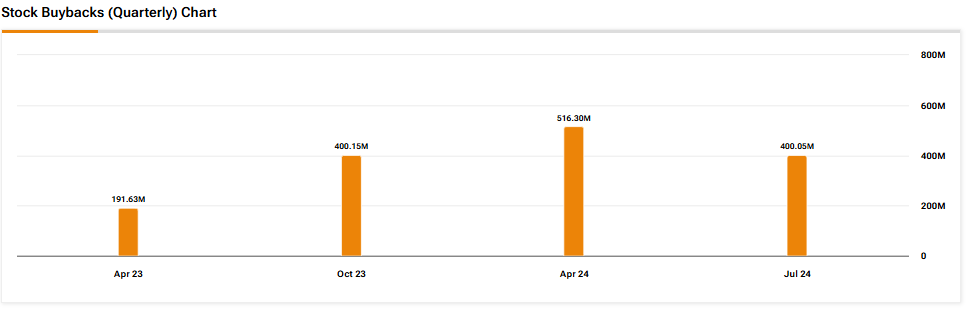

第3四半期には約10億ドルの自社株買いも実施

加えて、同社は第3四半期に10億2,000万ドル相当の自社株買いを行いました。取締役会は、前四半期に自社株買いプログラムにさらに25億ドルを追加することを承認し、同プログラムの有効期限を2025年3月から2027年3月に延長しました。

興味深いことに、同社は下のチャートのように2023年に自社株買いを開始したばかりで、直近四半期の自社株買いは、同社がこれまでに行った中で最大規模となっています。

2025年度の見通し

スノーフレイクは、2025年度通期の製品売上高を3,430億ドルと予想しています。第4四半期については、製品売上高を9億600万ドル~9億1,100万ドルと予想しています。また、第4四半期の営業利益率を4%と予想しています。さらに、通期では営業利益率5%、調整後フリーキャッシュフロー利益率26%を見込んでいます。

スノーフレイク株は「買い」か?

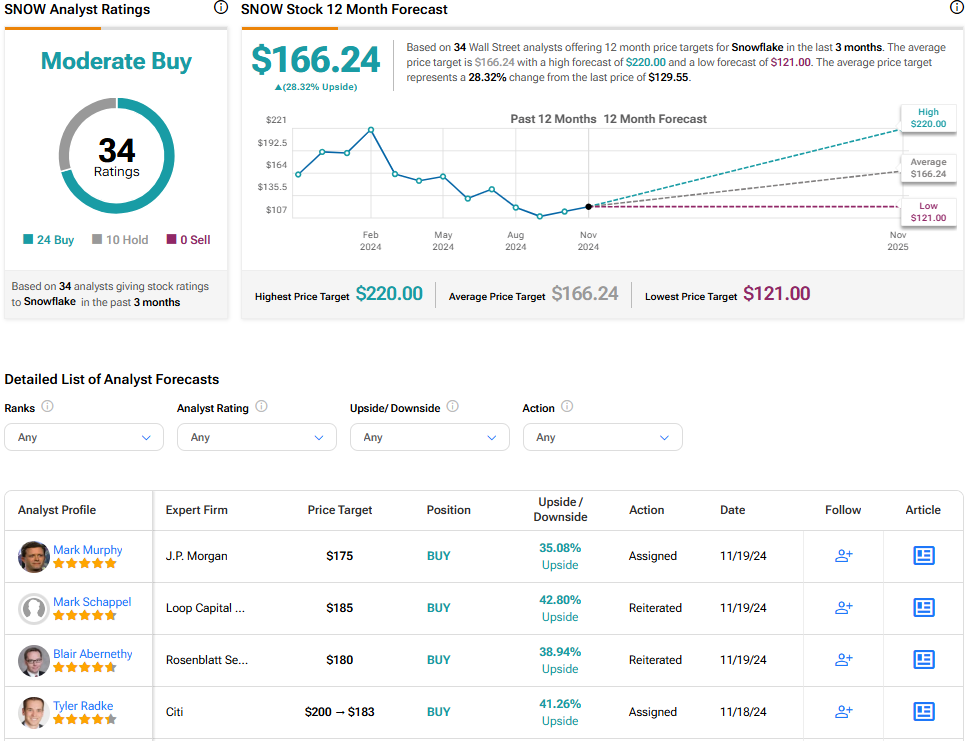

TipRanksによれば、スノーフレイク株の過去3カ月間のアナリストレーティングは、「買い」が24人、「中立」が10人で、コンセンサス評価は「中程度の買い」です。過去1年間に株価は22%下落しており、平均目標株価の166.24ドルは、今後12カ月で28%の上値余地を示唆しています。ただし、本日の決算発表を受けて、こういった評価が今後変更される可能性が高いとみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、SNOW Earnings: Snowflake Surges 14% after Strong Q3 Resultsの原文翻訳を中心にまとめています。

米国株