ストーリーハイライト

エンブリッジはほぼ30年連続で配当を増額しており、今後も増配を続けるだけの成長余地があります。

生活必需品やサービスを提供し、高配当を出す企業の株式を購入することは、不労所得を築くための効果的な戦略です。これらの企業は配当支払いを維持するため安定したキャッシュフローを創出しているからです。29年連続で配当を増やしているカナダのパイプラインおよびエネルギー企業エンブリッジ(ENB)は、配当の強豪企業として素晴らしい一例です。

このミッドストリーム(中流部門)エネルギー企業のファンダメンタルズは、インカム(配当収入)投資先として有望であることを示しています。エンブリッジの最近の四半期決算を受けて、さらに確信が深まっています。

好調な第3四半期業績

11月1日に発表された第3四半期の業績は、強気な見方を後押しするものでした。営業総収入は前年同期比51.2%増の149億カナダドル(106.6億米ドル)に達しました。主力パイプラインシステムの処理量は、当四半期も1日あたり約300万バレルと安定していました。売上高の伸びの要因は買収です。5月31日、エンブリッジは、カナダの公益ガス事業者クエスターとガス埋蔵量開発業者ウェックスプロを41億カナダドルで買収しました。

エンブリッジの調整後EBITDA(利払い前・税引き前・減価償却前利益)は、前年同期比8.5%増の42億カナダドルとなりました。収入の増加分は、支払利息の増加と減価償却費の増加によりほぼ相殺されました。

さらなる成長見通し

エンブリッジに対して強気の見方ができるもう一つの理由は、同社の成長見通しが当面の間、堅調に推移すると思われることです。今後数四半期にわたって、買収したクエスターおよびウェックスプロが同社の業績を押し上げるとみられます。また、エンブリッジは9月30日にノースカロライナ公益事業会社の買収を完了しました。これも今後数四半期のカタリストとなるはずです。

また、エンブリッジは現在、270億カナダドルの担保付き資本プロジェクトを建設中です。これには、ガス配給・貯蔵事業における2025年から2027年までの米国公益事業成長資本37億カナダドルが含まれます。

税制改正による限定的な逆風により、エンブリッジは2023年から2026年にかけて1株当たりの分配可能キャッシュフローの年間3%成長を予想しています。それ以降は、キャッシュフローが毎年5%の複利で増加すると予想しています。

市場平均を大きく上回る配当

エンブリッジの市場平均を大きく上回る配当は、強気な見方を裏付けるもう一つの理由です。配当利回りは6.3%で、S&P 500指数(SPX)の1.2%の約5倍です。この配当は安全でもあり、2024年の配当性向が60%台前半から後半になる見通しであることがその証拠です。これは、同社が目標とする配当性向60%から70%の範囲内です。

これにより、同社は1株当たり利益の成長に歩調を合わせた配当成長を実現できるとみられます。すでに29年間にわたる素晴らしい増配記録をさらに伸ばすための強力な手段です。

また、エンブリッジの財務の健全性は、同社が債務超過に陥るリスクが低いことを示しています。同社のEBITDA有利子負債倍率は、目標とする4.5倍から5倍の範囲内に収まっています。これは、キャッシュフローの98%を長期契約から得ている同社にとって、管理可能なレバレッジ比率です。これが、S&Pグローバルが同社に投資適格の「BBB+」信用格付けを与えている理由です。

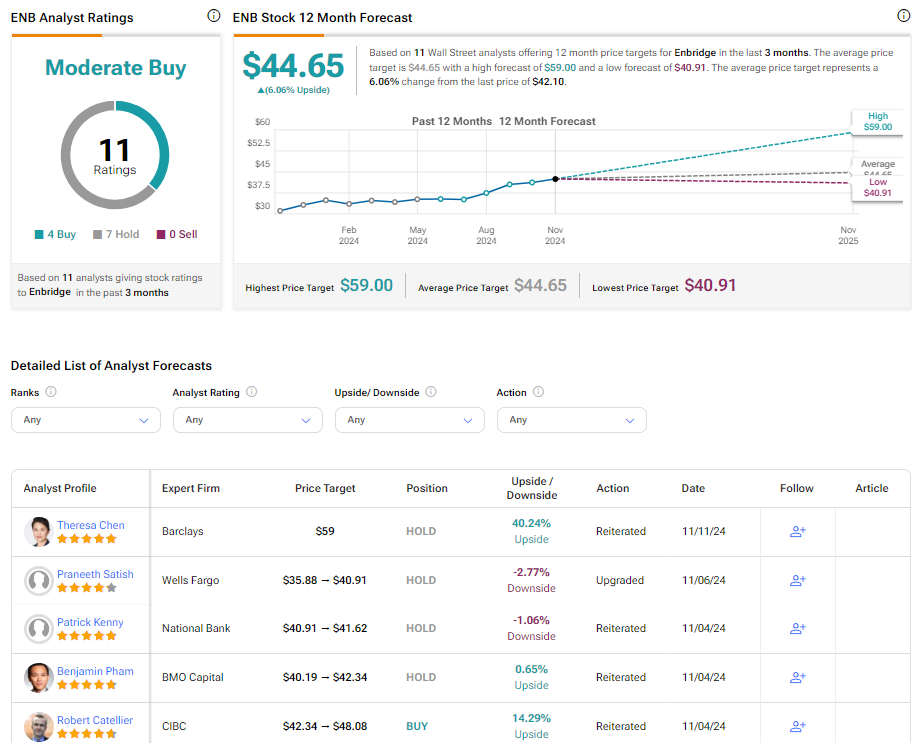

エンブリッジ株は「買い」か?

TipRanksによれば、エンブリッジ株のコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」4人、「中立」7人に基づいています。平均目標株価の44.65ドルは、今後12カ月で6.11%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、How Enbridge (NYSE:ENB) Stock Can Generate Income for Investorsの原文翻訳を中心にまとめています。

米国株