目次

ストーリーハイライト

電力公益企業のネクステラ・エナジー(NEE)は「配当貴族」で、配当成長株投資で注目される銘柄のひとつです。配当貴族とは、25年以上にわたって配当を一貫して増やし続けている企業のことです。

ネクステラ・エナジーは、米国における再生可能エネルギーの主要企業であり、電気や天然ガスといった不可欠なサービスを提供しており、安定したキャッシュフローを生み出す傾向があります。この安定性は、配当成長投資の有力候補となる理由です。

第3四半期は堅調な業績

10月下旬に発表されたネクステラ・エナジーの第3四半期決算の内容はまちまちでした。総売上高は前年同期比5.5%増の76億ドルでしたが、アナリスト予想を5億ドル下回りました。これは主に、ハリケーン「ヘリーン」と「ミルトン」による一時的な混乱と、燃料費の低下により、規制対象の公益事業者としてネクステラ・エナジーが顧客に請求できる金額が影響を受けたためです。

調整後希薄化後1株当たり利益(EPS)は、前年同期比9.6%増の1.03ドルとなりました。これは、アナリスト予想を0.05ドル上回りました。燃料費の削減と業務効率の向上により、非GAAP(米国会計基準)ベースの純利益率は130ベーシスポイント拡大し、28.1%となりました。

フロリダ州での成長をテコに事業拡大を継続

ネクステラ・エナジーにはさらなる成長を促す追い風が吹いています。同社にとって主要市場であるフロリダ州の近年の人口増加は、温暖な気候や活気のある経済など、さまざまな理由で同州に引き付けられる米国人が増えているため、当面の間は続くと見られています。2024年から2029年の間に、同州の人口は約200万人増加し、2,500万人近くに達すると予測されています。

フロリダへの継続的な移住増により、顧客基盤の拡大に対応するためのインフラの拡張と近代化に、ネクステラ・エナジーは多額の投資を行っています。同社傘下のフロリダ州の電力会社は、340億ドルを超える設備投資を行う見通しです。

これが、調整後希薄化後EPSが2024年に7.7%増加し、3.42ドルになるというコンセンサス予想の理由です。2025年には、それがさらに7.9%増加し、3.68ドルになることが予想されています。2026年には8.4%上昇し、3.99ドルになると予測されています。

着実な配当成長企業

ネクステラ・エナジーのもう一つの側面は、市場を上回る着実な配当成長です。同社の配当利回り2.8%は、S&P 500指数(SPX)の1.3%の2倍です。配当性向は2024年には60%台前半になる見通しであり、少なくとも2026年までは毎年10%程度の増配を継続するという同社のコミットメントを支えています。

健全なバランスシート

ネクステラ・エナジーは成長計画に資金を投入する財源も備えています。これは、S&Pグローバルによる「A」格付け(見通しは「安定的」)により、同社が低コストの債務を利用できるためです。これにより、規制当局から認可された収益と資本コストを比較した際に、魅力的なスプレッドでプロジェクトに投資することができます。

同社のFFO/負債比率は2024年には18%を超えると予想されていますが、これはS&Pが信用格付けを維持するために望む「13%から23%」の範囲内にしっかりと収まっています。さらに、ネクステラ・エナジーの負債資本比率は約50%であり、同社が規制対象公益事業者として十分な資本を有していることをさらに裏付けています。

割安と見られる株価

ネクステラ・エナジーの株価は、長期的に見た場合に割安とみられます。現在の株価収益率(PER)は21.8倍、予想PERは20.2倍で、それぞれ10年間の平均値23.8倍を下回っています。また、一桁台後半の成長見通しは、同社の成長が依然として堅調であることを裏付けています。金利が徐々に低下するにつれ、株価が23倍または24倍まで回復する明確なカタリストが提供されるとみられます。

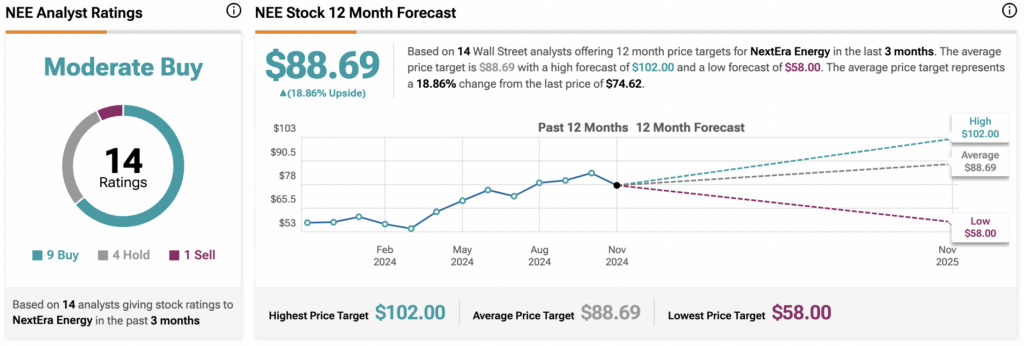

ネクステラ・エナジー株は「買い」か?

TipRanksによれば、ネクステラ・エナジー株のウォール街アナリストのコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」9人、「中立」4人、「売り」1人に基づいています。平均目標株価の88.69ドルは、今後12カ月で18.9%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Is NextEra Energy (NYSE:NEE) Stock a Dividend Aristocrat Buyの原文翻訳を中心にまとめています。

米国株