目次

ストーリーハイライト

ファストフード株は、米国経済の減速と消費者の裁量的支出の抑制により困難に直面しています。この記事では、TipRanksの株式比較ツールを使用して、業界最大手のいくつかを評価し、どの銘柄が投資に適しているかを判断します。

マクドナルド(MCD)

マクドナルドは、ハンバーガーやフライドポテトで消費者のお腹を満たしつつ、賃料やロイヤリティを活用する強靱なビジネスモデルを展開しています。このアプローチにより、同社は景気循環に高い適応力を発揮しています。

マクドナルド株は、ディフェンシブな投資として最適と考えられます。強力なキャッシュフローを活用し48年連続で増配しており、魅力的な配当銘柄となっています。現在の配当利回りは2.2%、5年間の配当成長率は8.3%です。

予想PERは業界平均より50%高い水準

マイナス面があるとすれば、同社株は予想PER(株価収益率)24.7倍で取引されていて、業界平均より50%高い水準ということです。ただ、これは過去5年平均の27.6倍よりは低い数値です。

なお、過去5年間の売上高の年平均成長率(CAGR)4.2%に対して、今年度の売上高増加率は2.3%と予想されており、成長が緩やかなことから、一部の投資家は同社の株価を割高と見なしているかもしれません。

最近の業績はさえず

マクドナルドの最近の業績は芳しくありません。第2四半期売上高は64.9億ドルで、アナリストのコンセンサス予想を1.5億ドル下回り、売上高と利益の両方で予想を下回りました。2020年の新型コロナウイルス・パンデミック発生以来、売上高が減少した初の四半期となりました。

業績不振と成長鈍化の兆しにより、マクドナルドは主要株式指標を下回っており、年初来で8%未満の上昇にとどまっています。シティグループのアナリスト、ジョン・タワー氏はマクドナルドに関して、米国の個人消費に若干の改善が見られるものの、海外市場はインフレと失業率上昇による困難に直面していると指摘しています。

マクドナルド株は「買い」か?

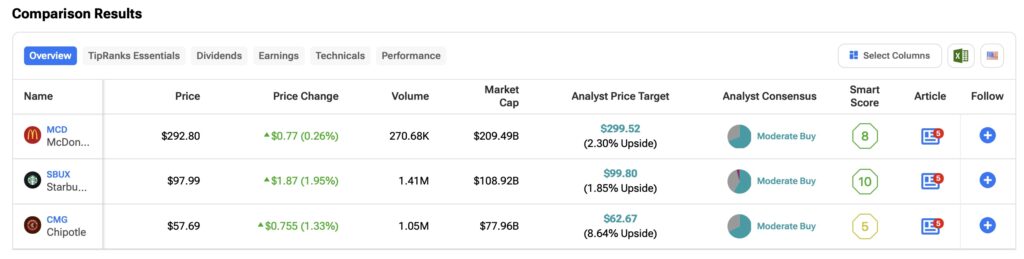

TipRanksによれば、マクドナルド株に対するウォール街アナリストのコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」18人、「中立」8人に基づいています。平均目標株価は299.52ドルで、今後12カ月で2.44%の上値余地を示唆しています。

スターバックス(SBUX)

コーヒーチェーン、スターバックスの事業と製品は質が高く、配当利回りも2.39%と高いため、長期的な投資先としては妥当とみられます。しかし、同社はマクドナルドよりもリスクが高いと考えられます。スターバックスの予想PERは27倍で、マクドナルドよりも高いものの、過去5年平均を23%近く下回っています。

マクドナルドと同様に、スターバックスは増配し続けており、2023年には7.5%の増配を予定しています。しかし、現在の配当性向が64%であるのに対し、経営陣は50%の配当性向を目標としているため、こうした増配を続けるのは困難かもしれません。

通期の売上高成長率予想を下方修正

スターバックスの事業も今年、困難に直面しています。同社は、通期の売上高成長率予想を当初の7%~10%から一桁台前半に下方修正しました。このため、株価は5月から8月にかけて15%以上下落しました。

その後、チポトレ・メキシカン・グリルのCEOを務めたブライアン・ニコル氏がCEOに就任したことで、株価は年初の水準まで回復しました。それでも、過去3年間で見ると株価は8%下落しています。

市場は新CEOに期待

直近四半期売上高は91億ドルで、前年同期比1.1%減となり、アナリスト予想の92.4億ドルを下回りました。この未達は、既存店売上高の減少と取引件数の5%減によるものです。

こうした業績にもかかわらず、市場はニコル新CEOによるリーダーシップの交代を歓迎しています。モルガン・スタンレーのアナリスト、ブライアン・ハーバー氏は、メニューの簡素化とサービスのスピード向上に向けた人員と設備への投資が、今後のスターバックスの業績に好影響を与える可能性があると述べています。

スターバックス株は「買い」か?

TipRanksによれば、スターバックス株のコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」14人、「中立」9人、「売り」1人に基づいています。平均目標株価は99.50ドルで、1.77%の上値余地を示唆しています。

チポトレ・アメリカン・グリル(CMG)

最後は、メキシコ料理店チェーンのチポトレ・アメリカン・グリルです。マクドナルドやスターバックスと比較して好調な業績を上げているにもかかわらず、同社の高いバリュエーションと利益率への圧力から、慎重な見方があります。

CEO移籍の発表で株価は一時10%下落

最近、同社CEOだったブライアン・ニコル氏がスターバックスに移籍したことで、チポトレの先行きに不透明感が強まり、移籍発表後に株価は一時10%下落しました。

チポトレは強い成長見通しにもかかわらず、地中海カジュアルレストランチェーンのカバ・グループ(CAVA)などの新規参入企業との競争が激化しています。予想PERは52倍で、業界平均の倍以上ですが、5年平均では20%近く下回っています。

ここ数カ月間、チポトレは料理のサイズに対する批判に直面しており、その結果、顧客への提供量を増やすことになりました。この調整により、食材費の高騰により利益率が圧縮される可能性があります。

直近四半期の収益は好調

チポトレの直近の第2四半期の収益は好調でした。同社は売上高、利益ともに予想を上回り、売上高は前年同期比18.2%増の30億ドル、既存店売上高は11%増加しました。通期のガイダンスは依然として楽観的で、既存店売上高は一桁台半ばから後半の伸びが見込まれています。

しかし、販売コストの上昇や賃金インフレによる利益率の圧迫が懸念されます。経営陣は下半期の減速を予想していますが、チポトレが長期的に成長を持続できるかどうかは依然として不透明です。

チポトレ・アメリカン・グリル株は「買い」か?

TipRanksによれば、チポトレ・アメリカン・グリル株のコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」17人、「中立」8人に基づいています。平均目標株価は62.67ドルで、今後12カ月で8%の上値余地を示唆しています。

結論

マクドナルド、スターバックス、チポトレの中では、強靭なビジネスモデルと高い配当利回りにより、マクドナルドが優れた投資先として際立っています。スターバックスは長期的な潜在性を示していますが、困難やリーダーシップの交代に直面しています。チポトレは最近業績が好調ですが、高いバリュエーションと利益率の圧力から大きなリスクにさらされています。

本記事は株式投資分析ツールTipRanksの許可を得て、MCD, SBUX, or CMG: Which Fast-Food Stock is the Best Investment Opportunity?の原文翻訳を中心にまとめています。

米国株