目次

ストーリーハイライト

クラウドコンピューティング関連銘柄は、人工知能(AI)に牽引された広範なクラウド導入により急騰しています。この記事では、TipRanksの株式比較ツールを使用して、セクターにおける3大企業、アマゾン(AMZN)、アルファベット(GOOGL)、マイクロソフト(MSFT)を評価します。クラウド事業を考慮すると、アマゾンが最高の投資対象として際立っているとみられます。

アマゾン (AMZN)

多くのアナリストはアマゾン株を「買い」と評価しています。その理由は、クラウドコンピューティングの分野で揺るぎないリーダーとしての地位を確立しているからです。アマゾン・ウェブ・サービス(AWS)は31%の市場シェアを占めています。アンディ・ジャシー最高経営責任者(CEO)の下、同社は利益率の高いサービスに重点を移し、AWS全体でAI利用を拡大しています。

AWSは、アマゾンの最も重要な事業部門であることは間違いなく、営業利益率は35.5%と非常に高い水準を誇っています。 前四半期の37.6%からはやや減少しているものの、営業利益率が0.9%のアマゾンの国際部門と比較すると、40倍近い利益率を維持しています。

AWS、柔軟性やAIサービスで人気

AWSはオープンソースプロジェクトやツールをサポートしており、その柔軟性、拡張可能なインフラ、AIサービスで人気を博しています。企業がオープンソースモデルを採用する傾向が強まるにつれ、AWSは競争優位性を獲得し、市場シェアをより確実に守ることができるとみられます。

AWSの売上高成長率は、過去4四半期で12%から19%に加速しており、2024年第2四半期の売上高は263億ドル、年間ベースでは1,052億ドルに達しています。

ウォール街アナリストによると、アマゾン株は「買い」か?

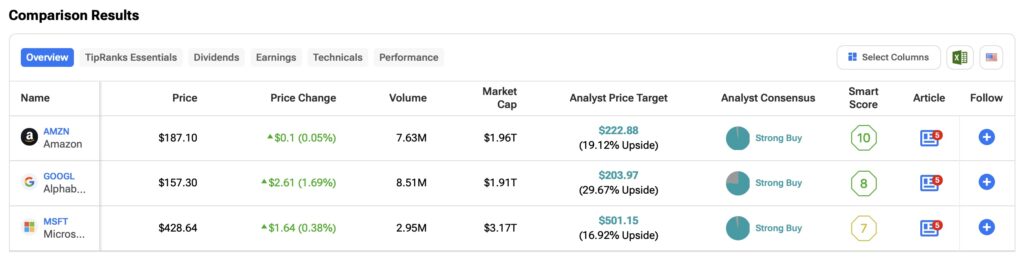

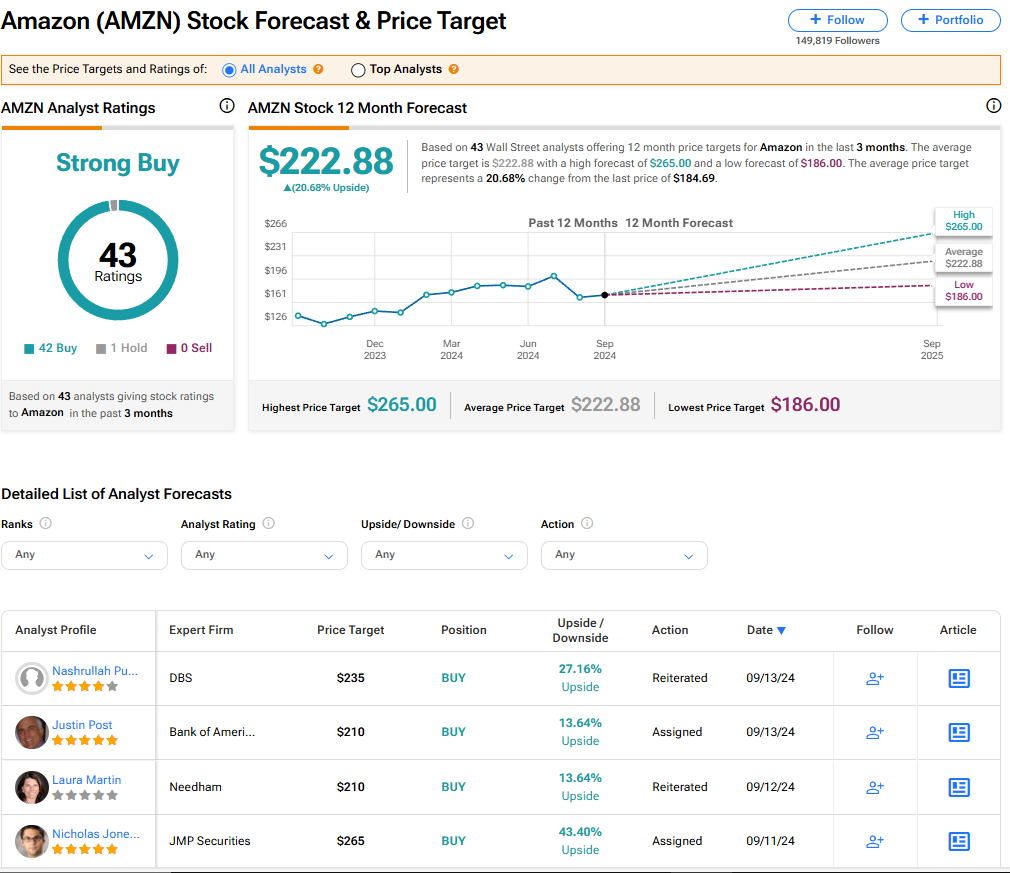

TipRanksによれば、ウォール街アナリストのアマゾン株のコンセンサス評価は「強気買い」です。これは、過去3カ月間のアナリストレーティングの「買い」42人、「中立」1人に基づきます。平均目標株価の222.88ドルは、今後12カ月で20.68%の上値余地を示唆しています。

アルファベット(GOOGL)

アルファベットに対する強気な見方は、Google Cloudの急速な成長と利益率の改善に基づいています。現在、Google Cloudはクラウドコンピューティング市場で11%のシェアを占めています。主要3社の中で最も急速に成長しています。

Google Cloud、AIアプリなどのGoogleサービスとの統合で相乗効果

Google Cloudの主な強みの1つは、AI駆動型アプリケーションやGoogle Workspaceなどの他のGoogleサービスとの統合です。この相乗効果により、Google Cloudは自動化、サイバーセキュリティ、生産性などの分野で強力なソリューションスイートを提供できます。

今年第2四半期のGoogle Cloudの売上高は前年同期比29%増の103億ドルとなり、6四半期連続の増収となりました。しかし、アルファベットのクラウドセグメントの営業利益率は、前期は11.3%でした。これは改善されたとはいえ、AWSの35.5%という利益率と比較すると、依然として大幅に低い水準です。アルファベットにとって、利益率の向上は最優先事項でしょう。

アルファベット株は「買い」か?

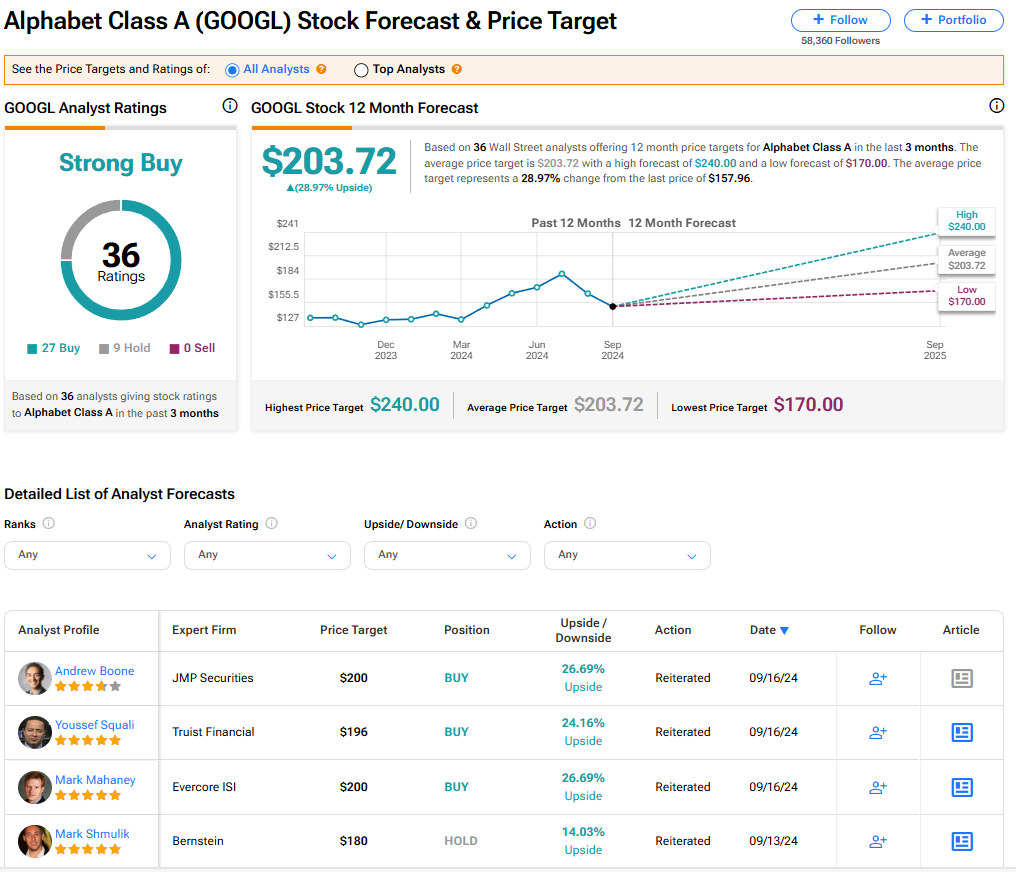

ウォール街はアルファベット株に対しても強気です。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が27人、「中立」9人で、コンセンサス評価は「強気買い」です。平均目標株価の203.72ドルは、今後12カ月で29%の上値余地を示唆しています。

マイクロソフト(MSFT)

多くのアナリストは、マイクロソフトのAzureクラウド部門の成功を踏まえ、マイクロソフト株も「買い」と評価しています。Azureの市場シェアは着実に拡大し、25%に達しており、アマゾンに最も近い競合となっています。この成長は主に、マイクロソフトの企業との強力な関係に起因しています。

Azureは、Office 365、Dynamics、LinkedInなどのマイクロソフトの他のエンタープライズ製品との統合により、すでにマイクロソフトのエコシステムを利用している企業にとって魅力的な選択肢となっています。

Azureの成長鈍化に市場が注目

しかし、直近の四半期において、Azureの成長が鈍化したことは注目に値します。サーバー製品およびクラウドサービスによる売上高は285億ドルに達し、前年同期比で18%増加しました。この成長率は、前四半期の24%増よりも鈍化しており、マイクロソフトの全体的な収益にネガティブな影響を与えています。

クラウドセクターの主要企業の中で、売上高の伸びが鈍化したのはマイクロソフトだけで、AWSとGoogle Cloudは売上高を伸ばしています。それでも、マイクロソフトは依然として、45%という高い営業利益率で競合他社をリードしています。

ウォール街のアナリストによれば、マイクロソフト株は「買い」か?

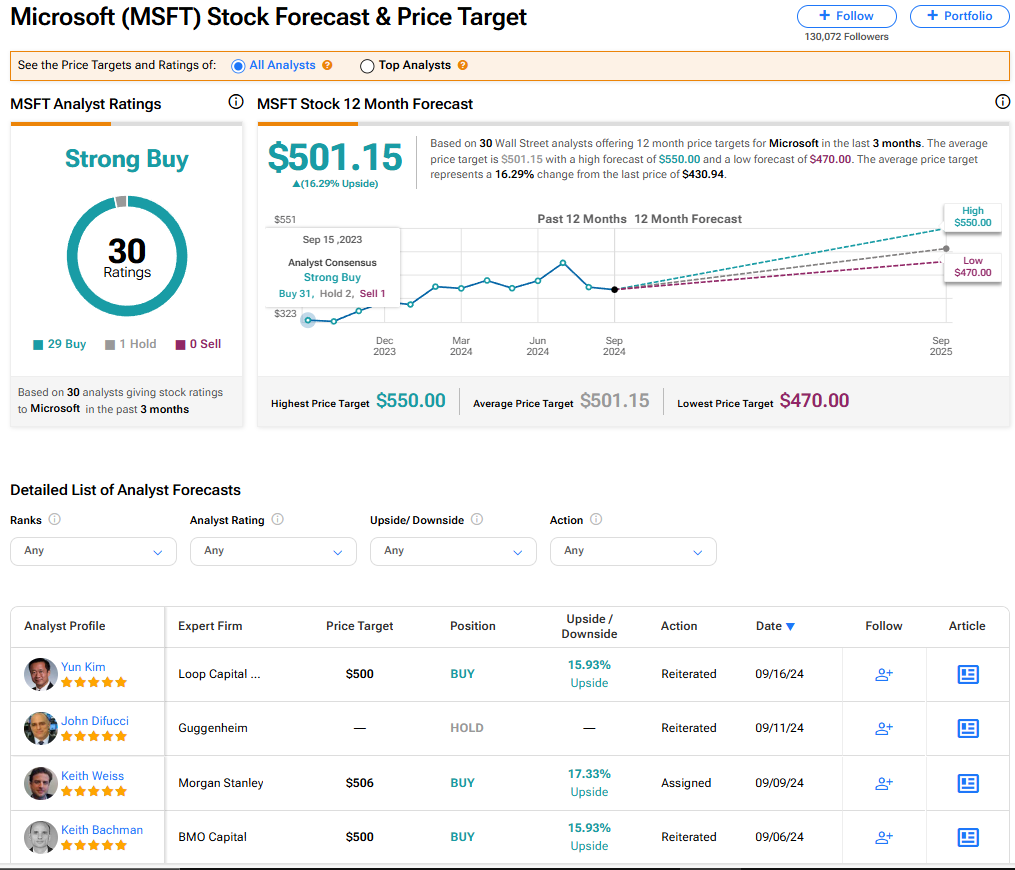

ウォール街のアナリストはマイクロソフト株に対して非常に強気であり、コンセンサス評価は「強気買い」です。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が29人、「中立」が1人です。平均目標株価は501.15ドルで、今後12カ月で16.3%の上値余地を示唆しています。

結論

マイクロソフトのクラウドサービスは、直近の四半期で成長が鈍化したにもかかわらず、最高の営業利益率を誇っています。Google Cloudは営業利益率が最も低く、市場シェアも最も小さいものの、最も急速な成長を遂げています。しかし、アマゾンのAWSは、最大の市場シェア、高い営業利益率、加速する成長により、際立っています。

アマゾンのクラウドエコシステムは規模が大きく、財務指標も堅調であるため、現在、クラウドコンピューティングにおける最も有望な投資先であると言えるでしょう。

本記事は株式投資分析ツールTipRanksの許可を得て、AMZN, GOOGL, or MSFT: Which Cloud Computing Giant Is the Best Pick?の原文翻訳を中心にまとめています。

米国株