ストーリーハイライト

ウォール街は、eコマースの巨人アマゾン・ドット・コム(AMZN)の広告事業に大きな期待を寄せており、コンセンサス予想では2028年までに広告売上高が980億ドルを超えると予想されています。

この数字は確かに素晴らしいものです。それでも、ウォール街株式プロフェッショナルのトップ2%に入る5つ星アナリスト、JMP証券のニコラス・ジョーンズ氏は、まだ控えめ過ぎると考えています。同氏は、2028年までにアマゾンは1,160億ドル以上を稼ぎ出すと予想しており、ウォール街は同社の広告市場シェア拡大能力を過小評価していると主張しています。

アマゾン、垂直統合型の総合広告プラットフォームに強み

「アマゾンの垂直統合型の総合広告プラットフォームは、広告市場の上部から下部に至るソリューションを提供できるため、コンセンサスを上回る広告予測は妥当だと考えています」とジョーンズ氏は述べています。「さらに、プライム会員制度と会員への可視性により、競合他社がおそらく追随できないデータとアトリビューション(属性分析)機能がアマゾンには与えられています」

1月から、アマゾンはプライムビデオに広告を表示し始め、加入者には追加の月額料金を支払うことで広告なしの視聴オプションも提供しています。ジョーンズ氏が「保守的な想定」と考える内容に基づくと、プライムビデオの広告は今年、約19億5,000万ドルの追加売上高を生み出し、2028年には100億ドルを超えると予測しています。

コネクテッドTV広告の配信拡大を予想

現在、アマゾンのコネクテッドTV広告の配信数は競合他社よりも少なく、価格も手頃であるため、特にスポーツライブ配信のライセンス契約が後押しとなり視聴時間が伸びていくにつれ、広告配信数とCPM(広告費用単価)を徐々に増加させる余地は十分にあるとジョーンズ氏は考えています。

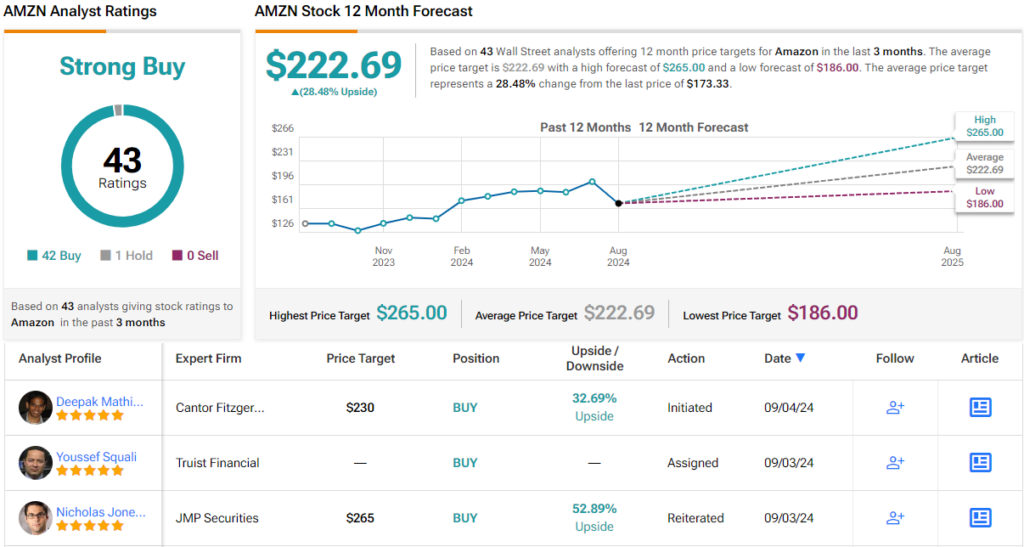

ジョーンズ氏は、アマゾンが競合他社に比べて広告事業を成長させる力に新たな確信を持ったため、目標株価を245ドルからウォール街最高の265ドルに引き上げました。これは、今後12カ月で52%の上値余地を示唆しています。同氏のレーティングはもちろん「アウトパフォーム(=買い)」のままです。

ウォール街の見方は?

ジョーンズ氏のような楽観的な見方は、ウォール街では彼だけではありません。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が42人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の222.69ドルは、今後12カ月で28%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Top Analyst Forecasts ~50% Upside for Amazon Stock Fueled by Advertising Growthの原文翻訳を中心にまとめています。

米国株