ストーリーハイライト

みずほ証券のビジェイ・ラケシュ氏は、ウォール街株式プロフェッショナルの上位4%に入る5つ星アナリストです。同氏は最近、メモリー大手マイクロン( NASDAQ:MU )の経営陣と連絡を取り、同社の最新動向を探りました。

ラケシュ氏の結論は「HBM(AIなどで使われる高速かつ大容量の広帯域積層メモリー)の増産と従来のDRAM市場で価格改善の追い風が見られることから、マイクロンの2025年までのDRAM-NANDの見通しは引き続き明るい」ということです。

なお、PC端末市場の需要低迷により、ラケシュ氏は9-11月期の売上高をコンセンサス予想の85億4,000万ドルを下回る84億9,000万ドル、EPS(1株当たり利益)もコンセンサス予想の1.69ドルを下回る1.61ドルと予想しています。

HBMの歩留まり改善、エヌビディアからの大きな受注見込む

一方でラケシュ氏は、HBMの歩留まりが改善していると考えており(7月と8月は55~60%の範囲と推定)、暦年の終わりまで改善が続くと見ています。同社製品のHBM3eにとっての追い風は、2024年下半期のエヌビディアの先端GPU(画像処理半導体)H200と2025年第1四半期/第2四半期の次世代GPUのGB200向けの大きな受注という形でもたらされるとみられます。

一方で、ラケシュ氏は慎重に付け加えています。「サムスンがDRAMの供給/収益性の規律維持から市場シェア維持へと戦略を転換した場合、DRAMの価格/収益性にとって逆風となる可能性があります。」

HBM市場規模、2026年までに300億ドルに達し、マイクロンが「主要な受益者」に

さらに先を見据えて、ラケシュ氏は、HBM市場は2026年までに約300億ドルに達し、年平均成長率(CAGR)107%で伸び、マイクロンが「主要な受益者」になると予想しています。同氏は、マイクロンのHBM売上高は、2023年の約1億6,700万ドルから、2024年には20億ドル、2025年には50億ドルに増加し、粗利益率も拡大すると見ています。

新たに増産されるAIアクセラレータはすべて同社のHBM3eを使用するため、ラケシュ氏はHBM市場におけるHBM3eのシェアは2024年の約30%から、2025年には50~70%に急増すると予想しています。

全体として、ラケシュ氏はマイクロンを「AI競争において、HBMシェアの拡大により有利な立場にある」と評価し、同社株を「アウトパフォーム(=買い)」と評価しています。ただし、目標株価は145ドルから140ドルに引き下げています。それでも、今後12カ月で46%の上値余地を示唆しています。

ウォール街の見方は?

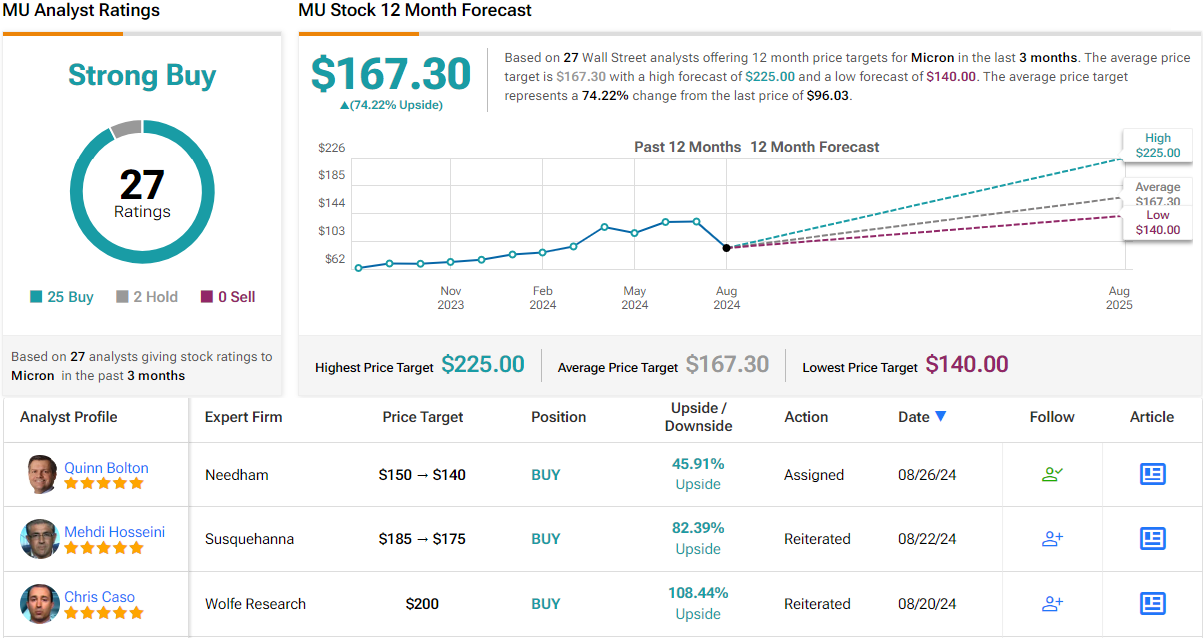

マイクロンは他のアナリストからも強い支持を得ています。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が25人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の167.30ドルは、今後12カ月で74%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Micron Stock Is a ‘Buy’ as HBM Market Is Poised to Hit $30 Billion by 2026: Top Analystの原文翻訳を中心にまとめています。

米国株