ストーリーハイライト

半導体大手エヌビディア(NVDA)の株価の驚異的な上昇は、明るい見通しを伴う一連の優れた四半期決算の上に築かれてきました。同社が8月28日に最新決算を発表する準備を進める中、この成功の方程式から同社が逸脱する可能性は低いと考えられます。

この見解に関しては、現在ウォール街の株式プロフェッショナル数千人の間で5位につけているトップランクのアナリスト、オッペンハイマーのリック・シェーファー氏も同様です。シェーファー氏は、「CSP(クラウドサービスプロバイダー)/エンタープライズAIの持続的な需要に牽引され、2025年第2四半期(2024年5-7月期)の業績と第3四半期(8-10月期)の見通しは上振れ」と予想しています。

メインのデータセンター事業は引き続き好調

エヌビディアのデータセンター向けGPU(画像処理半導体)であるH100を筆頭とするさまざまなセグメントを見ると、現在売上高全体の87%を占めるデータセンター事業は、前四半期比で8%、前年同期比で136%の成長を示すと、シェーファー氏は予想しています。

今後については、第3四半期にはH200 GPUの貢献が見込まれ、次世代GPUのBlackwellの立ち上げは第4四半期(2024年11月-2025年1月)に始まり、2026年第1四半期(2025年2-4月期)には「より堅調な立ち上げ」が続くと予想しています。

ゲーム分野も堅調

かつてエヌビディアの主力セグメントであったゲーム分野は、現在は副次的な役割を担い、売上高の10%を占めるに過ぎませんが、それでも前四半期比で6%、前年同期比で13%の増加が見込まれています。

現在、売上高の1%を占めるに過ぎない自動車事業については、前年同期比35%増が見込まれています。さらに、このセグメントは140億ドルのパイプラインを誇っています。

「AI普及における最も純粋なスケールプレイ」として引き続き際立った存在

投資の観点では、エヌビディア株はすでに大きなリターンをもたらしていますが、シェーファー氏は、株価は2026年度予想利益の29倍で取引されていると指摘しています。これは、5年平均の36倍と比較すると低めです。さらに、「セクター内で最高の総利益率/営業利益率プロファイル」を持つエヌビディアは、「AI普及における最も純粋なスケールプレイ」として際立った存在であり続けている、とシェーファー氏は続けています。

結論として、シェーファー氏はエヌビディア株の「アウトパフォーム(=買い)」レーティングを再確認し、目標株価を150ドルとしています。これは、今後12カ月で16%の上値余地を示唆しています。「我々は長期的な買い手であり続ける」と同氏は強調しています。

ウォール街の見方は?

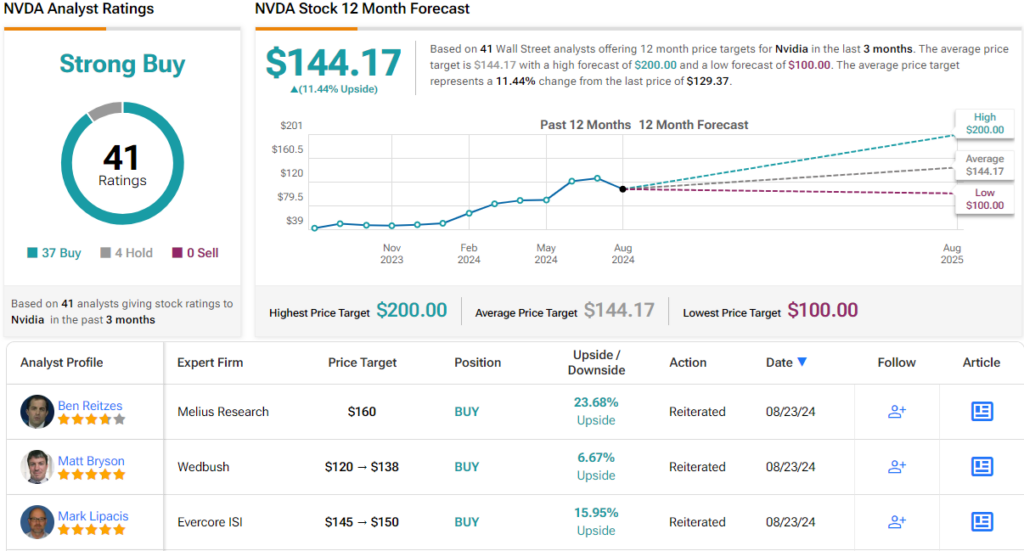

エヌビディア株は、他のアナリストからも多くの支持を得ています。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が36人、「中立」が4人で、コンセンサス評価は「強気買い」です。平均目標株価の144.17ドルは、今後12カ月で11.5%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘The Boom Isn’t Over Yet,’ Says Rick Schafer on Nvidia Stockの原文翻訳を中心にまとめています。

米国株