ストーリーハイライト

米小売大手のウォルマートとターゲットの対決は、どちらかといえば逆張り投資家向けのものです。ウォルマートの株価上昇が続いていて、ターゲットが低迷している現状では、ウォルマートのバリュエーションはターゲットの約2倍となっています。しかし、それは正当化されるのでしょうか?正当化されないと考えられる理由を以下に示します。

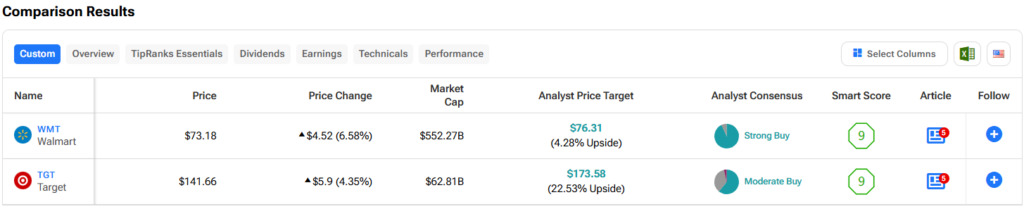

この記事では、TipRanksの比較ツールを使用して、ウォルマートとターゲットを評価し、どちらが優れているかを確認しました。詳しく見てみると、ウォルマートには中立的な見方、ターゲットには強気な見方が示唆されています。

ウォルマートは、国内および海外のウォルマート店舗と米国で会員制倉庫型店舗サムズクラブを運営し、ウェブサイトやモバイルアプリでも販売を行っています。一方、ターゲットは全米50州とコロンビア特別区に店舗を構える総合小売企業です。

年初来でウォルマートの株価は40%以上も上昇、一方ターゲットは1%の上昇にとどまる

ウォルマートの株価は年初来で40%以上も上昇しており、1年間の株価上昇率42.5%のほぼすべてを占めています。8月15日に発表された最新の決算発表を受け、株価は6.6%上昇しました。一方、ターゲットの株価は年初来で1%の上昇にとどまっていますが、過去12カ月では11.6%上昇しています。

年初来のパフォーマンスにこれほど劇的な違いがあるのですから、両社のバリュエーションに大きな差があるのも当然です。両社の株価収益率(PER)を比較してみましょう。参考までに、総合小売業セクターの平均PERは30.9倍で、3年平均は35.8倍です。

ウォルマート(WMT)

PERが29.9倍のウォルマートは、業界平均とほぼ同水準で取引されています。前述の通り、同社の株価は8月15日に急騰し、過去最高値を更新しました。株価が過去最高値を更新し、バリュエーションが高くなっているため、ウォルマートは今、やや過熱感があり、中立的な見方が適切かもしれません。

直近四半期の売上高とEPSは予想を上回る

ウォルマート株がこれほど注目されている理由は簡単に理解できます。直近四半期決算で、売上高1,693億ドル、調整後1株当たり利益(EPS)67セントを計上しました。これは、アナリスト予想の売上高1,685億7,000万ドル、EPS65セントを上回りました。

さらに、既存店売上高(除く燃料)は前年同期比4.2%増となり、やはりアナリスト予想を上回りました。また、サムズクラブの既存店売上高(除く燃料)は5.2%増で、アナリスト予想通りでした。

ウォール街、ウォルマートのガイダンス未達にはあまり注目せず

なお、ウォール街は、決算発表に埋もれたガイダンスの未達についてはあまり注目していないようです。直近四半期は好調でしたが、経営陣は今年度下期についてはより慎重な見方をしています。 第3四半期については、経営陣は1株当たり51~52セントの調整後利益を予想しており、市場予想の54セントには届きませんでした。

これはウォール街が今後失望する可能性を示唆しており、ウォルマートの株価が一時的に急落する可能性を示唆しています。

ウォルマート株の目標株価は?

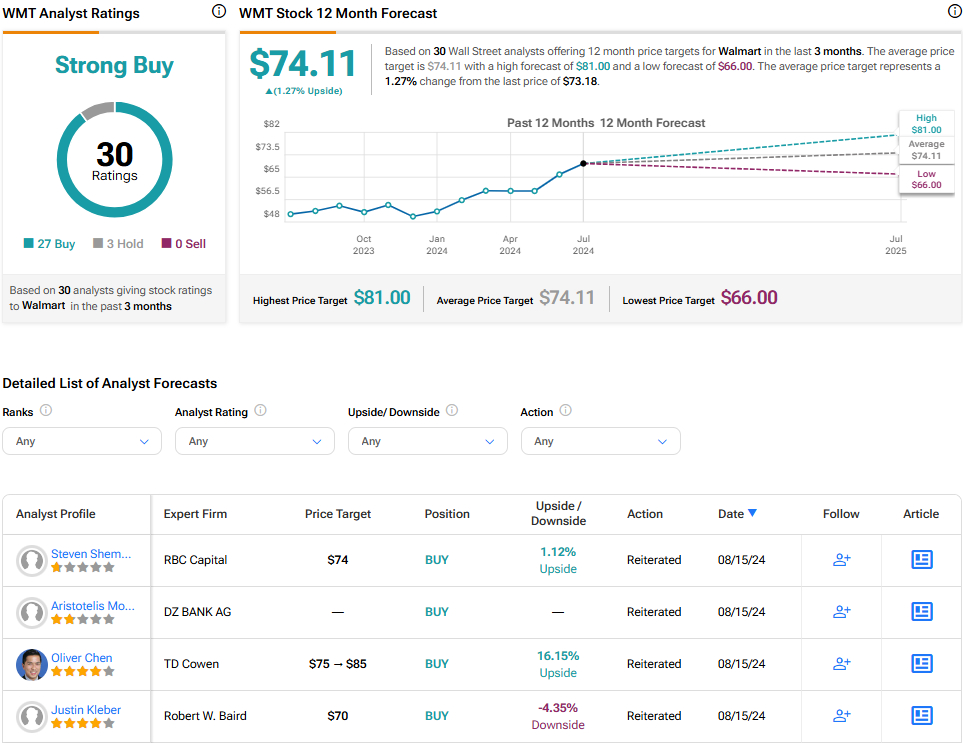

TipRanksによれば、ウォルマート株の過去3カ月間のアナリストレーティングは、「買い」が27人、「中立」が3人で、コンセンサス評価では「強気買い」となっています。平均目標株価は74.11ドルで、今後12カ月で1.3%の上値余地を示唆しています。

ターゲット(TGT)

ターゲットのPERは15.9倍で、ウォルマートや業界全体の半分です。つまり、ターゲットは大幅な業績低迷が前提で株式が取引されており、強気の評価が妥当と思われます。

ターゲットは確かに問題を抱えており、その一つは食料品の比率が低いことです。しかし、この問題は改善されつつあります。同社は今後10年間で食料品売り場を拡張した大型店舗を300店オープンする計画を立てています。

米国の新学期前に大規模な値下げキャンペーン

また、同社は、インフレが高止まりしている中、消費者を引き付けるため大幅な値下げに乗り出しており、夏の値下げキャンペーンでは約5,000品目の値下げを行いました。米国の新学期(9月)前のショッピングシーズンは、ターゲットのような小売業者にとって非常に重要です。親たちが子供たちの衣類の特売品を探しながら、同時に生活必需品も購入するこの時期の値下げは、同社にとって大きな恩恵をもたらすでしょう。

アナリスト、堅調な四半期決算を予想

ターゲットは8月21日に四半期決算発表を行う予定ですが、コンセンサスでは、売上高252億ドル、EPS2.19ドルと見られています。前年同期の売上高は248億ドルなので増収が予想されており、売上高が前年同期比で3%減少した前四半期とは対照的です。

また、既存店売上高の数値も重要です。直近四半期決算では前年同期比4.8%の増加となり、4.18%増のアナリスト予想を上回るという明るい兆しを見せていました。オンライン販売の増加と来店客数の増加も直近四半期業績を押し上げていました。来週の決算発表でも同様の結果が期待できるとみられます。

ターゲット株の目標株価は?

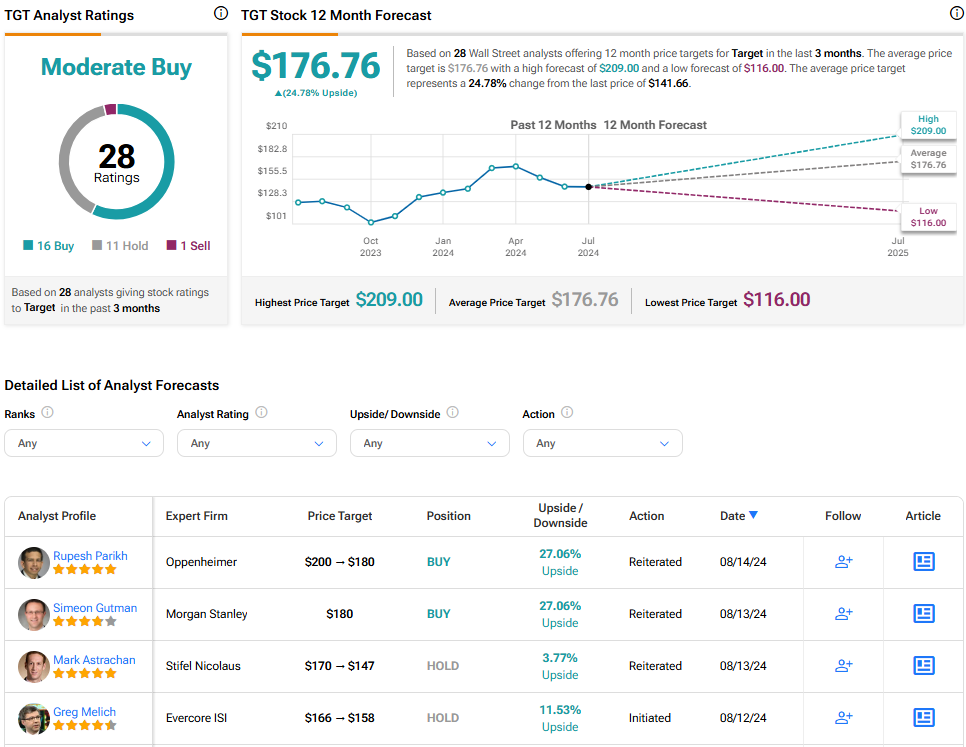

TipRanksによれば、ターゲット株の過去3カ月間のアナリストレーティングは、「買い」が16人、「中立」が11人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価は176.76ドルで、今後12カ月で24.8%の上値余地を示唆しています。

結論

ウォルマートとターゲットの戦いは、これまで時代を象徴するもので、それは今後も変わりそうにありません。しかし、ターゲットのバリュエーションが大幅に低下していることは、無視できないほど割安になっていることを意味します。ウォルマートのようにターゲットがガイダンスに届かなかったとしても、過去5年間で81%、過去10年間で202%というターゲットの長期的な株価上昇は、どんな状況でも持ちこたえる力を示していると言えるでしょう。

一方、ウォルマートも過去5年間で95%、過去10年間で236%という魅力的な長期株価上昇を記録していますが、現状では株価が過熱しすぎているように見えます。より積極的な見通しが立つ前に、株価およびバリュエーションが下がることを期待したいところです。

本記事は株式投資分析ツールTipRanksの許可を得て、WMT vs. TGT: Which Big-Box Retailer Stock Is the Better Buy?の原文翻訳を中心にまとめています。

米国株