目次

ストーリーハイライト

アップル(NASDAQ:AAPL)は先日のWWDC(アップルの開発者向け会議)で、エコシステム全体に組み込まれるAI機能をついに紹介しました。同社はAIの後発組と見なされていますが、この分野への待望の参入により、今後リリースされるiPhoneへの期待について前向きに考え直す必要があると、JPモルガンの5つ星アナリスト、サミック・チャタジー氏は述べています。

「WWDCイベントを受けて、iPhone 16とiPhone 17の販売台数予測を更新しています。WWDCでは、iPhone 16の発売(主に2025年度の財務への影響)から始まるアップグレードサイクルを推進し、その後iPhone 17の発売(主に2026年度の財務への影響)でサイクルのピークを迎えると私たちが考える一連のAI機能が示されました」と同アナリストは述べています。

AI搭載iPhoneのアップグレードサイクルを考慮すると、チャタジー氏は現在、iPhoneの販売台数は2025年度に2億4,400万台、2026年度に2億6,800万台に達すると見ています。

iPhoneのアップグレードサイクルの勢いに加え、サービスの成長見通しも引き上げ

iPhoneのアップグレードサイクルによるポジティブな勢いに加え、チャタジー氏はサービスの成長に関する見通しも若干引き上げています。これは、今後数年間で、サードパーティのAIアプリケーションを通じたサービスの収益化向上を予想しているためです。

このように、iPhoneとサービスの両方の見通しが高まったことを踏まえ、チャタジー氏は現在、25年度と26年度の平均EPS(1株当たり利益)予想をそれぞれ8.10ドルと9.69ドルに引き上げており、両数値ともウォール街コンセンサス予想の7.26ドルと7.64ドルを大幅に上回っています。

株価にはまだ上値余地、iPadやMacのアップグレードにも期待

チャタジー氏は、「アップルの株価にはまだ上値余地がある」と考えています。現在、株価は、チャタジー氏の26年度利益予想に基づけば予想PER(株価収益率)約22倍となっていますが、同氏は25倍がより適切なバリュエーションと考えています。

チャタジー氏はさらに、次のように付け加えています。「我々の最新予想モデルは、AIがもたらすiPhoneの台数の上振れのみを組み込んでおり、AIがもたらすiPadやMacのアップグレードという形で、さらなる上振れの可能性を想定しています」

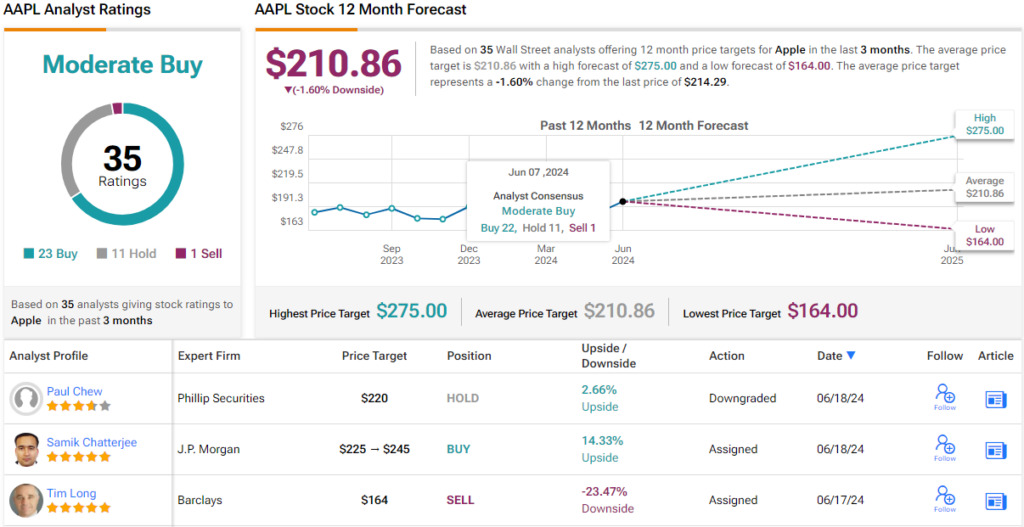

以上の結果、チャタジー氏は目標株価を225ドルから245ドルに上方修正しました。これは、今後12カ月で14%の上値余地を示唆しています。

ウォール街の見方は?

さて、以上がJPモルガンの見解ですが、ウォール街は全般的にどう考えているのでしょうか?TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が23人、「中立」が11人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。株価は過去2カ月で30%も急騰しており、当分の間レンジ相場が続くとアナリストは予想しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、J.P. Morgan Weighs in on Apple Stock as AI Comes Into the Spotlight原文の翻訳を中心にまとめています。

米国株