目次

ストーリーハイライト

米国人投資家ジョージ・ソロス氏は、1992年に大規模な英ポンド売りを仕掛け、イングランド銀行(中央銀行)に勝ち10億ドル超の利益を手にしました。その後も輝かしい投資活動を続け、最終的に67億ドルもの資産を築いた億万長者です。

同氏は今はソロス・ファンドを直接経営していませんが、それでも同ファンドの動向は引き続き注目されています。

これを念頭に、ソロス・ファンドが最近買っている2銘柄を詳しく見てみました。これらの銘柄に確信を持っているのは同ファンドだけではないようです。TipRanksのデータベースによると、アナリストのコンセンサス評価はどちらも「強気買い」です。では、なぜ両銘柄が軒並み高い評価を得ているのか、その理由をご覧ください。

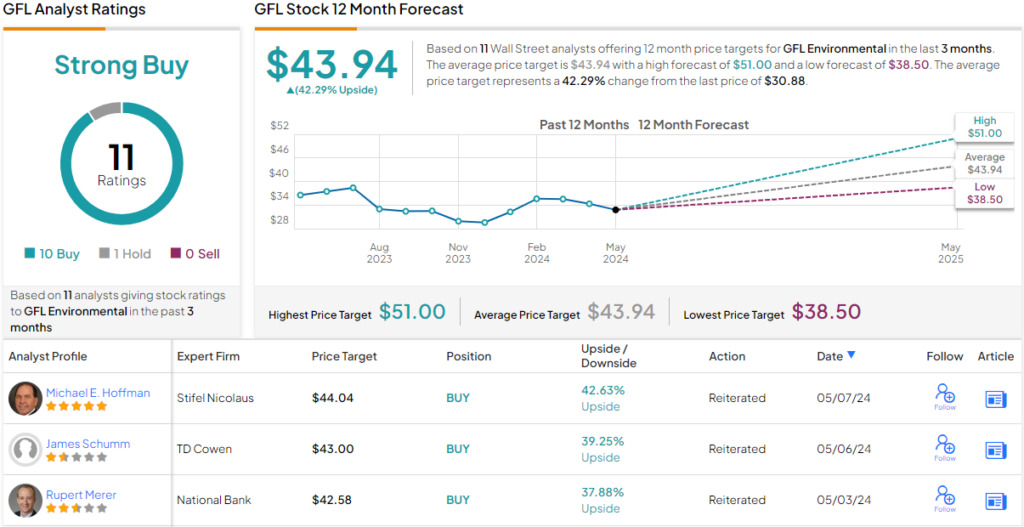

GFLエンバイロメンタル(GFL Environmental, GFL)

ソロス氏の最も有名な格言のひとつに、「良い投資とは退屈なものである」というものがあります。最初に注目する企業は、華やかなイメージとはほど遠い廃棄物管理分野で事業を展開する企業です。

GFLエンバイロメンタルは、固形廃棄物管理、液体廃棄物管理、土壌浄化など、幅広い環境サービスを専門とする企業です。GFL(「グリーン・フォア・ライフ」の略)はカナダと米国で事業を展開し、廃棄物が環境に与える影響を軽減し、リサイクルと再利用の促進に重点を置き、個人、企業、産業関連の顧客にサービスを提供しています。

北米最大級の環境サービス企業としての地位を確立

GFLは長年にわたり、戦略的買収と有機的成長を通じて急成長を遂げ、北米最大級の環境サービス企業としての地位を確立しています。

直近の2024年第1四半期の売上高は18億カナダドルで、前年同期比ほぼ横ばいで、コンセンサス予想の17億8,000万カナダドルをわずかに上回りました。

利益面では、調整後EBITDA(利払い前・税引き前・減価償却前利益)が4億5,600万カナダドルと、コンセンサス予想の4億4,100万カナダドルを上回りました。この好業績を受け、同社は2024年通期のEBITDA見通しを従来の22億1,500万カナダドルから22億3,000万カナダドルに引き上げました。

ソロス・ファンド、第1四半期に新規ポジションを構築

ソロス・ファンドは2024年第1四半期中にGFLの新規ポジションを構築し、58万336株(約1,800万ドル相当)を取得しました。

また、トゥルーイストの5つ星アナリスト、トビー・ソマー氏もGFLを高く評価しており、廃棄物処理業界における同氏の推奨銘柄となっています。

ソマー氏は次のように述べています。「GFLは、今後2~3年でマージン、フリーキャッシュフロー変換率、レバレッジが同業他社の平均に収束するにつれて、割安なバリュエーションが解消される可能性があり、当社の産業サービスグループの中で最も魅力的な銘柄であると考えています」

ソマー氏は、GFL株を「買い」と評価し、目標株価46ドルは今後12カ月で最大49%の上値余地を示唆しています。

ウォール街の見方は?

ウォール街のアナリストの多くはソマー氏に同意しています。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が10人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の43.94ドルは、今後12カ月で42%の上値余地を示唆しています。

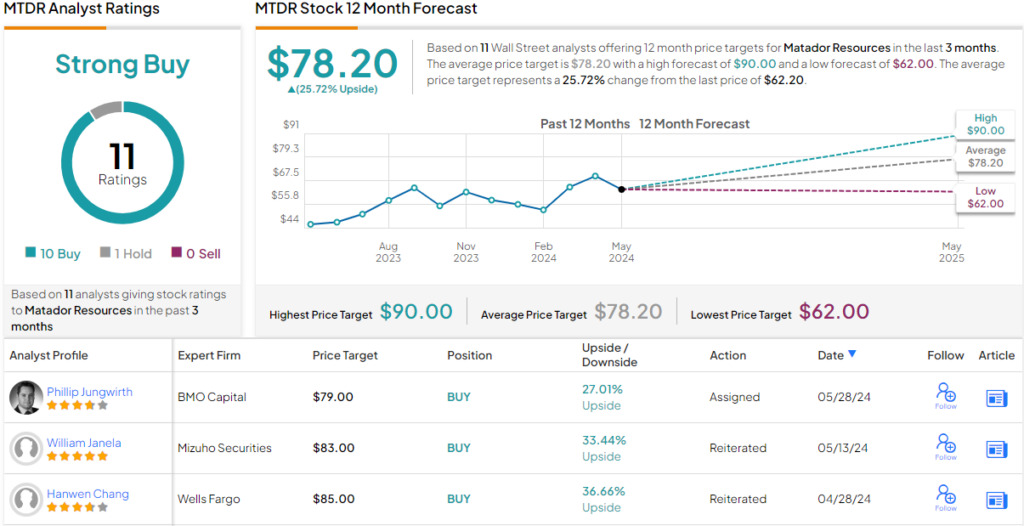

マタドール・リソーシズ (Matador Resources, MTDR)

次にソロス・ファンドが注目しているのはマタドール・リソーシズです。米国で石油・天然ガス資源の探査、開発、生産に注力する独立系エネルギー企業です。

この企業も同ファンドにとって新たな投資対象であり、第1四半期に22万5,000株を取得しました。現在の株価に基づけば、これらの保有株式は約1,400万ドルの価値があります。

石油・天然ガス資源が有望な地域で事業展開

テキサス州ダラスに拠点を置くマタドールは、主にデラウェア盆地で事業を展開しています。ここは、西テキサスとニューメキシコ州南東部に広がるエネルギー資源が豊富なパーミアン盆地の一部です。同社は、戦略的な買収、効率的な運営、そして技術的なノウハウに重点を置き、資源基盤と生産能力の向上を目指しています。

マタドールの統合型ビジネスモデルには、ミッドストリーム(中流部門)サービスも含まれており、炭化水素と水の収集、処理、廃棄サービスを提供しています。

直近決算は売上高、利益ともアナリスト予想を上回る

2024年第1四半期決算は、売上高と利益の両方でアナリスト予想を上回りました。売上高は前年同期比40.6%増の7億8769万ドルとなり、アナリスト予想を4629万ドル上回りました。調整後EPS(1株当たり利益)は1.71ドルとなり、ウォール街の予想を0.18ドル上回りました。この好業績を受け、同社は通期の生産量が、従来発表していた平均生産見通しの上限になると予想しています。

株式プロフェッショナルで上位2%にランクされている、トゥルーイストのアナリストであるニール・ディングマン氏は、マタドールの業績を評価し、次のように述べています。「マタドールは、2024年の生産ガイダンスを上方修正しつつ、設備投資ガイダンスを据え置き、堅調な業績を維持しています。(中略)2024年第2四半期には事業活動が大幅に活発化し、25年まで継続すると予想しています」

ディングマン氏は、マタドール株を「買い」と評価し、87ドルの目標株価は今後12カ月で約40%の上値余地を示唆しています。

ウォール街の見方は?

この銘柄もまた、ウォール街アナリストの間でほぼ満場一致の支持を得ています。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が10人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価は78.11ドルで、今後12カ月で29%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、George Soros Fund Snaps Up on These 2 ‘Strong Buy’ Stocks原文の翻訳を中心にまとめています。

米国株