目次

ストーリーハイライト

マクロ的な困難や地政学的緊張にもかかわらず旅行需要は堅調に推移しており、航空会社は新型コロナウイルスパンデミックに端を発した危機から回復しつつあります。旅行体験の向上、業務の合理化、パンデミックの混乱により累積した負債の削減に注力している航空会社は、長期的に良好な業績が期待できます。

TipRanksの株式比較ツールを使って、デルタ航空 (NYSE:DAL)、ユナイテッド航空 (NASDAQ:UAL)、サウスウエスト航空 (NYSE:LUV) を比較し、より高いリターンを期待できる航空会社株を特定しました。

デルタ航空 (Delta Air Lines, NYSE:DAL)

デルタ航空は、2024年第1四半期の好業績と第2四半期の堅実なガイダンスを発表し、投資家は歓迎しました。営業収入は前年同期比6%増の126億ドルとなり、1株当たり利益(EPS)は80%増の0.45ドルに急増しました。好調な旅行動向と同社の効率化施策が第1四半期の業績を牽引しました。

デルタ航空が、事業に11億ドルを再投資した後でも、14億ドルのフリーキャッシュフローを創出したことは注目に値します。また、同社は第1四半期に約10億ドルの負債を返済し、バランスシート強化の一環として2024年には少なくとも40億ドルの負債を返済する予定です。デルタ航空をはじめとする航空会社は、パンデミックによる旅行制限が業界に大きな打撃を与えた際、巨額の負債を積み上げました。

デルタ航空は、通期のEPS目標レンジの60~70ドル、フリーキャッシュフローの見通し30~40億ドルの達成に引き続き自信を持っています。

デルタ航空は「買い」か?

5月13日、HSBCのアナリスト、アチャル・クマール氏は、デルタ航空株のカバレッジを「買い」、目標株価72.80ドルで開始しました。同アナリストは、デルタの強力なネットワーク構成とすべての主要ハブ空港における競争力を理由に、デルタを米航空会社の中で最も選好する銘柄とコメントしました。クマール氏は、デルタ航空がプレミアム・セグメントに重点を置いていることから、健全な営業利益率が期待できると考えています。

クマール氏は、デルタ航空は労働組合のない唯一の航空会社にも関わらず、従業員への給与が非常に高く、利益が分配されていることを強調しました。これにより、従業員との良好な関係が保証され、ストライキのリスクも大幅に軽減されます。

最後にクマール氏は、同社のEBITDA純有利子負債倍率はわずか2.7倍であり、フリーキャッシュフローの利回りも高く、利益率も健全であることから、堅実なバランスシートを維持していると指摘しました。

ウォール街の見方は?

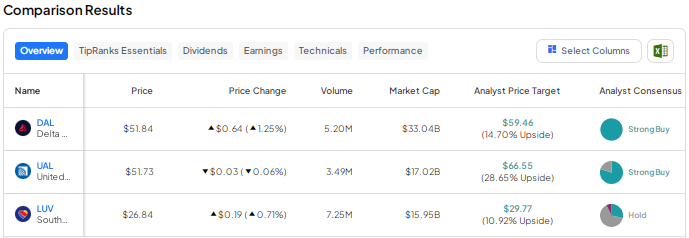

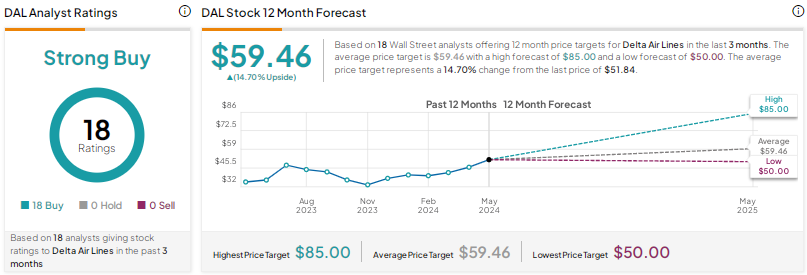

TipRanksによれば、デルタ航空の過去3カ月間のアナリストレーティングは、18人のアナリスト全員が「買い」で、コンセンサス評価は「強気買い」です。平均目標株価の59.46ドルは、今後12カ月で15%近い上値余地を示唆しています。株価は年初来で約29%上昇しています。

ユナイテッド航空 (United Airlines, NASDAQ:UAL)

ユナイテッド航空の株価は、2024年第1四半期決算がアナリストの予想を大きく上回ったことを受けて上昇しました。同社は1株当たり0.15ドルの損失を計上し、アナリストが予想した1株当たり0.54ドルの損失を大幅に下回りました。売上高は、堅調な旅行需要と航空座席数の増加により、約10%増の125億ドルとなりました。

ボーイング(NYSE:BA)の航空機納入が遅れているにもかかわらず、同社は通期の業績見通しを維持し、投資家は歓迎しました。ユナイテッドは引き続き、2024年通期の調整後EPSを9~11ドルと予想しています。

第2四半期について、米国と大西洋地域では引き続き好調ですが、太平洋地域と中南米地域では事業が圧迫されると見ています。

ユナイテッド航空は良い投資先か?

5月17日、ウルフリサーチのアナリスト、スコット・グループ氏は、ユナイテッドのレーティングを「中立」から「買い」に格上げし、目標株価も76ドルに引き上げました。同アナリストは、ユナイテッド航空株は年初来で力強く上昇しているものの、国際線事業、プレミアムキャビンの提供、ロイヤリティプログラムに支えられた強力なファンダメンタルズにより、まだまだ上昇余地があると考えています。

グループ氏は、国内線のメインキャビンの動向は、GDPの動向と歩調を合わせようやく能力の伸びが緩やかになる今年後半に改善すると予想しています。PER(株価収益率)6倍のバリュエーションは魅力的であり、今後6-12ヶ月の間に大きな上昇可能性があると見ています。

ウォール街の見方は?

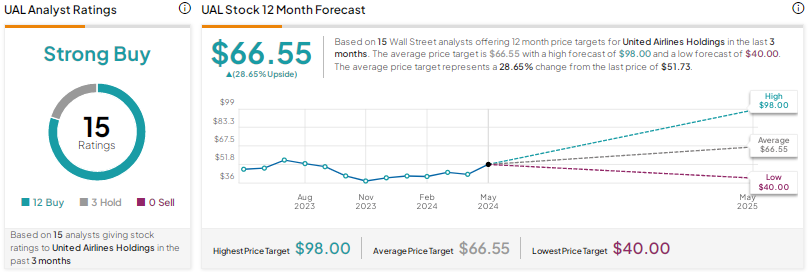

TipRanksによれば、ユナイテッド航空株のコンセンサス評価は「強気買い」で、過去3カ月間のアナリストレーティングは、「買い」が12人、「中立」が3人です。目標株価は66.55ドルで、今後12カ月で28.7%の上値余地を示唆しています。株価は年初来で25%以上上昇しています。

サウスウエスト航空 (Southwest Airlines, NYSE:LUV)

サウスウエスト航空は、ボーイング737型機のみで運航しており、品質と安全性の問題によるボーイング社の航空機納入遅延の影響を大きく受けているため、圧迫されています。同社のボーイング737 Max 8型機の受領は、当初予定の46機から20機に減る見込みです。サウスウエストは投資家に対し、納入遅延により今年と2025年に大きな困難に直面する見込みであると投資家に警告しています。

2024年第1四半期の1株当たり損失は0.36ドルで、アナリスト予想の0.32ドルを上回りました。財務の低迷は今後も続く見込みです。同社は今年後半に向けてスケジュールの再最適化を続けていますが、現時点では2024年第3四半期と第4四半期には航空機の座席数と運航頻度が前年同期比で減少すると予想しています。

サウスウエスト航空株は「買い」か「中立」か?

5月13日、HSBCのアチャル・クマール氏は、サウスウエスト航空株のカバレッジを「中立」、目標株価27.80ドルで開始しました。同氏は、サウスウエスト航空はボーイングMax機への依存度が高いため、運航能力拡大が制限され、収益の勢いが悪化しコストが圧迫される可能性があると考えています。

クマール氏は、サウスウエストの競争上の地位は健全だが、営業利益率の改善には苦戦するかもしれないと補足しています。

ウォール街の見方は?

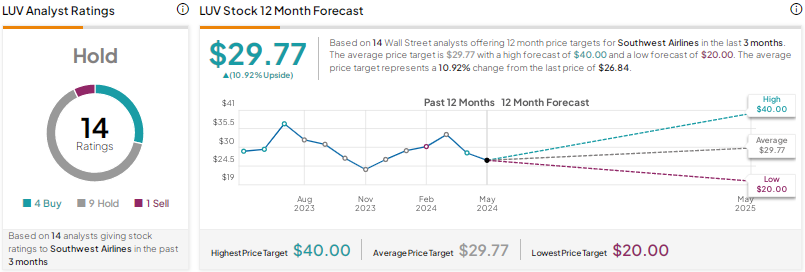

TipRanksによれば、サウスウエスト航空株の過去3カ月間のアナリストレーティングは、「買い」が4人、「中立」が9人、「売り」が1人で、コンセンサス評価は「中立」です。平均目標株価の29.77ドルは、今後12カ月で約11%の上値余地を示唆しています。株価は年初来で7%下落しています。

結論

ウォール街は、デルタ航空とユナイテッド航空には強気ですが、サウスウエスト航空については様子見です。アナリストは、デルタとサウスウエストに比べてユナイテッドに高い上昇可能性を見ています。TipRanksのスマートスコアシステムによれば、ユナイテッド航空株は「パーフェクト10」を獲得しており、長期的には広範な市場をアウトパフォームする可能性があることを示しています。

本記事は株式投資分析ツールTipRanksの許可を得て、DAL, UAL, or LUV: Which Airline Stock Could Generate the Best Returns?原文の翻訳を中心にまとめています。

米国株