ストーリーハイライト

食品セクターは、人々の生活と密着しており、重要です。しかし、人々の食卓に届くまでには、食品は調理され、保存し、包装しなければならず、この一連のプロセスには、多くの時間と大規模な施設、そして訓練された労働力が必要です。そして食品セクター企業は、利幅の薄さ、間接費の高さ、競争の激しさなどで、好景気であっても多くの困難に直面しています。

シティのアナリスト、トーマス・パーマー氏は、そのような厳しい食品セクターで生き残り、さらには成功する可能性のある企業、いわば「ダイヤモンドの原石」のようなパッケージ食品銘柄を3つ選びました。これらの銘柄は、より広範なアナリスト・コミュニティからも支持されているのでしょうか?その答えを出すために、TipRanksのデータベースを活用しました。それではご覧ください。

ベルリング・ブランズ (BRBR)

まずは、運動時の栄養補給に焦点を当てた食品会社、ベルリング・ブランズからです。同社は、「プレミアプロテイン」サプリメント、「ダイマタイズ」スポーツニュートリション、人気のあるパワーバーなど、自社の中核事業とブランドに専念しています。

ベルリングのパワーバーは、ランニング中の栄養補給に素早く役立つスナックとして、趣味のアスリートからプロまで、あらゆるレベルの長期持久アスリートに人気があります。

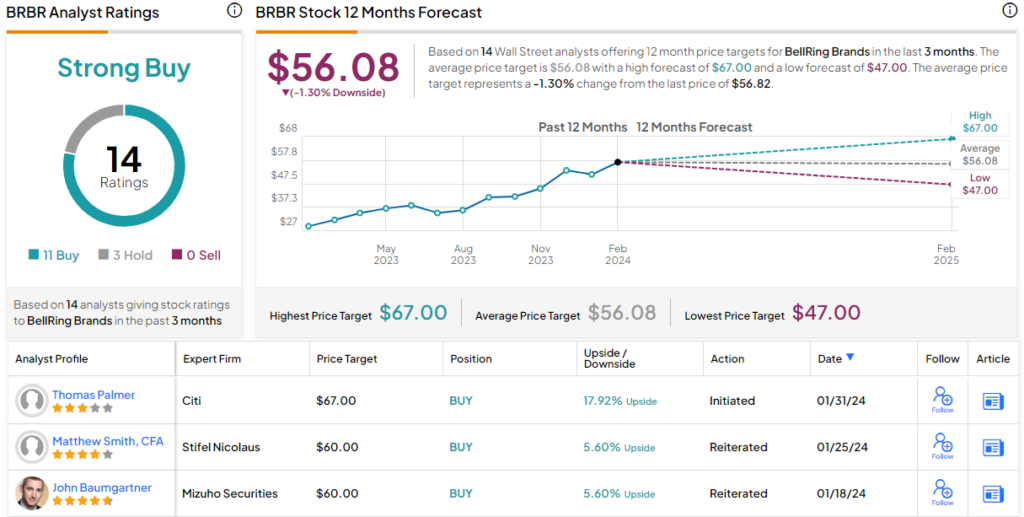

同社は2月5日に2024年度第1四半期(2023年10-12月期)の決算を発表する予定ですが、2023年度第4四半期(2023年7-9月期)を対象とした前回決算を振り返ることで、現在の状況を確認することができます。第4四半期の売上高は4億7,260万ドルで、前年同期比24.6%増、アナリスト予想を1,179万ドル上回りました。

非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は0.41ドルで、予想を1ドル上回りました。2023年度通期の売上高は16.7億ドルで前年比21.5%増となり、営業キャッシュは2.15億ドルを創出しました。

継続的なカテゴリー成長とシェア拡大で2桁売上成長を予想

パーマー氏は、ベルリングについてややポジティブな見方をしています。彼は、同社が成長を維持すると予想しており、この株は投資家にとって健全な選択と考えています。

同氏は、次のようにコメントしています。「ベルリングは、継続的なカテゴリーの成長とシェア拡大により、少なくとも今後2、3年は2桁の売上成長を維持すると見ています。(中略)ベルリングの株価は、他の米国食品メーカーに比べかなり高いバリュエーションで取引されていることは認めますが、同社の力強い売上高成長と多くのフリーキャッシュフロー創出は、そのバリュエーションを正当化するものと考えています」

パーマー氏の見通しは「買い」で、目標株価は67ドルで、今後12カ月で18%の上値余地を示唆しています。

TipRanksによれば、全体として、ベルリングは、ウォール街のアナリストから「強気買い」のコンセンサス評価を得ています。とはいえ、株価は現在56.82ドルで取引されており、平均目標株価の56.08ドルは、株価が今後の見通しを十分に織り込んでいることを示唆しています。

ラム・ウェストン・ホールディングス (LW)

シティが注目している次の銘柄は、アイダホ州に拠点を置く、じゃがいも製品を主力とする企業、ラム・ウェストン・ホールディングスです。冷凍フライドポテト、ワッフルポテト、その他のポテト加工品の調理、製造、出荷の世界的リーダーです。

アイダホ州は米国を代表するじゃがいもの生産地で、全米生産の3分の1を占めており、ラム・ウェストンの立地は適切です。

ラム・ウェストンは創業70年を超え、加工工場、出荷部門、経営・マーケティング部門に7,000人以上の従業員を擁し、レストランや外食産業向けの冷凍ポテト製品の大手サプライヤーです。

堅調な直近決算、売上高総利益率や販売数量も拡大へ

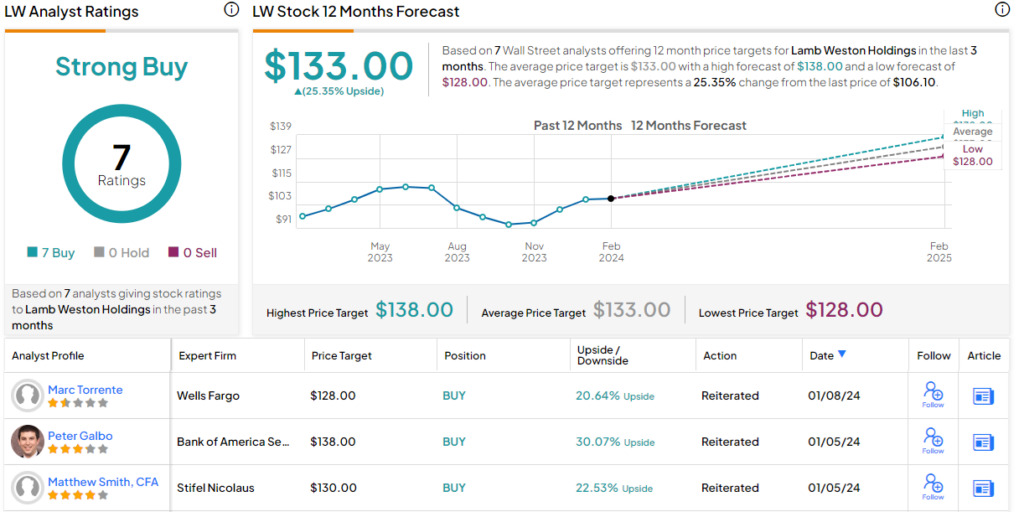

ラム・ウェストンの直近決算は1月に発表された2024年第2四半期で、売上高は17億3,000万ドルで、予想を3,000万ドル上回り、前年同期比36%増でした。調整後EPSは1.45ドルで、前年同期比15%増、予想を3セント上回りました。

シティのパーマー氏はラム・ウェストンが投資家にとって魅力的である理由をいくつか挙げています。それらには、2024年初めの一部顧客への製品値上げ、製品ミックスの追い風が含まれ、同氏は売上高総利益率の拡大が続くと見ています。また、新規顧客や生産能力増強により、販売数量の増加も予想しています。

パーマー氏は、「買い」レーティングを付け、132ドルの目標株価は、今後12カ月で24%の上値余地を示唆しています。

ウォール街も明らかに強気で、コンセンサス評価は「強気買い」です。株価は106.10ドルで取引されており、平均目標株価の133ドルは、今後12カ月で25%の上値余地を示唆しています。

JMスマッカー (SJM)

1890年代にそのルーツを遡るJMスマッカーは、米小売店の食品コーナーではよく知られたジャム・ゼリーメーカーの一つです。しかし、ジャムなどは同社の製品ポートフォリオのほんの一部に過ぎず、複数の有名ブランドで幅広い製品を製造・販売しています。フルーツジャム、ゼリー、ピーナッツバター、アイスクリームトッピング、コーヒーなどが含まれます。

JMスマッカーは昨年末に、全米最大かつ最も有名な「ホステス」スナックの会社を56億ドルにおよぶ現金および株式の取引で買収しました。この買収により、「トゥインキーズ」、「ホーホー」、「ディンドン」などの有名なブランドがスマッカー製品ファミリーに加わり、約3,000人を雇用する幾つかの食品加工・製造施設も手に入れました。

また昨年、JMスマッカーは、幾つかのプライベートブランド・ペットフードブランドを12億ドルでポスト・ホールディングスに売却しました。

スナックブランド買収およびペットフード事業売却で、人間用の食品に焦点を絞る

これらの動きの正味の効果は、JMスマッカーの製品ラインを合理化し、人間用の食品、特にサイドメニューとスナックにより焦点を絞ることでした。

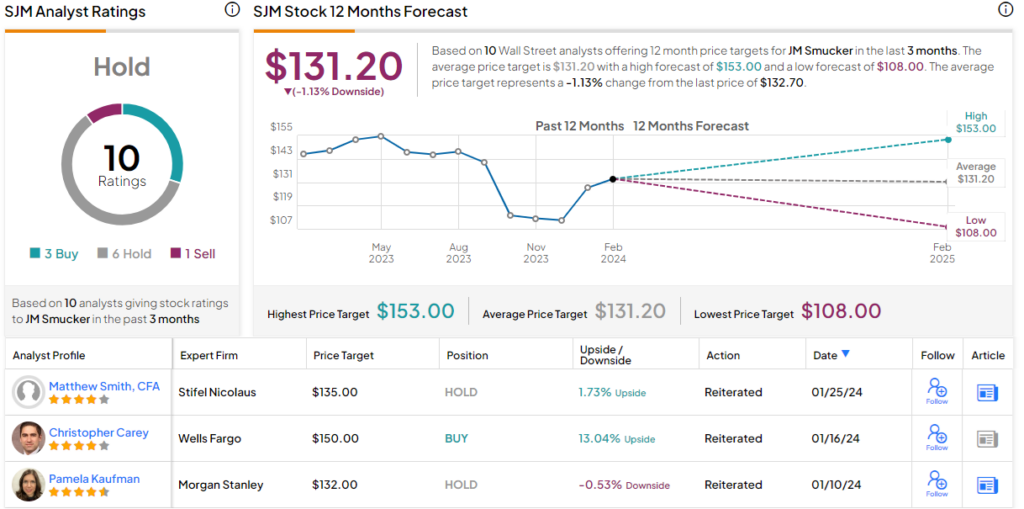

ペットフード事業の売却は、12月初旬に発表された2024年度第2四半期(2023年8-10月期)の業績に重要な影響を与えました。売上高は、アナリスト予想通りの19億4,000万ドルで、ペットフード事業売却に伴う売上減および為替差損を反映し、前年同期比12%減でした。非GAAP基準のEPSは前年同期比8%増の2.59ドルで、予想を12セント上回りました。

新規ブランドの成長およびサンクコスト解消で株価上昇へ

パーマー氏は、JMスマッカーの株価が上昇を続けるべき理由について、最近買収したホステス関連ブランドの業績拡大、ペットフード事業売却に伴うサンクコスト(埋没費用)の解消などを挙げています。

パーカー氏の見解では、JMスマッカー株は「買い」で、目標株価は153ドルで、今後12カ月で16%の上値余地を示唆しています。

ウォール街は全般的にはやや慎重で、過去3カ月間のアナリストレーティングは、「買い」が3人、「中立」が6人、「売り」が1人で、コンセンサス評価は「中立」です。株価は現在132.70ドルで推移しており、平均目標株価は131.20ドルで、当面はレンジ相場が続くと予想されます。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Diamonds in the Rough’: Citi Says These 3 Packaged Food Stocks Are Poised to Thrive in a Tough Sector原文の翻訳を中心にまとめています。

米国株