ストーリーハイライト

AI(人工知能)の進歩も、新しいネットワークの能力向上も、デジタルテックはその背後にあるハードウェアの上に成り立っています。半導体、サーバー、クラウドを動かす高性能コンピューター、あるいはスマートフォンに収まるよう小型化されたコンピューターがなければ、私たちのデジタル宇宙は止まってしまうでしょう。

JPモルガンの5つ星アナリストであるSamik Chatterjee氏は、特にAIの機能や能力の進歩が、より高度なハードウェアを必要とすることを把握しています。同氏は、AI主導の成長が今後ITハードウェア銘柄を後押しする可能性が高いことから、ハードウェアおよびAI関連テックに多くのビジネスチャンスがもたらされると見ています。

Chatterjee氏は、彼の一般的な見通しを裏付けるように、いくつかの銘柄を選好しています。TipRanksプラットフォームを使って、これらの銘柄を詳しく見てみたところ、ウォール街アナリストは全て「買い」で同意していました。さっそく見ていきます。

ヒューレット・パッカード・エンタープライズ (HPE)

ヒューレット・パッカード・エンタープライズは、2015年にヒューレット・パッカードから分離独立し、サーバー、ストレージ、ネットワーキング関連の事業を展開しています。現在、HPEの製品ラインは、エッジ・ツー・クラウド・コンピューティング、データ収集とインテリジェンス、データセキュリティ、ハイブリッド・クラウド、そして蓄積されたデータを利用してAIモデルを訓練・調整するAIテクノロジーなどのソリューションを提供しています。

今月初め、AI面での重要な進展として、HPEは、ネットワーク機器メーカーのジュニパーネットワークス買収に関する正式契約を締結したと発表しました。HPEは1株当たり40ドルの現金でジュニパーを買収し、買収総額は約140億ドルとなります。ジュニパー買収により、HPEのAI関連ポートフォリオは、より高い成長が見込まれ、利益率の高いネットワーク事業へとシフトすることになります。今回の買収は、AIの世界におけるトレンド、特にエッジからクラウドまでのデータ接続、保護、分析のためのセキュリティと統合ITソリューションに対する需要の高まりに対応するHPEの継続的な戦略の一環です。

HPEのAIとの密接な関係が業績に貢献

AIテック、特に生成AIの社会的認知度が大幅に高まったことで、HPEとAIとの密接なつながりは、昨年、同社にとって非常に大きな恩恵となりました。2023会計年度の売上高は291億ドル(前年比5.5%増)となり、過去最高水準を記録しました。また、キャッシュフローも前年比4億ドル増の22億ドルとなりました。

リターン志向の投資家にとって特に興味深いのは、HPEが株主還元プログラムを維持していることで、2023年度第4四半期には自社株買いと配当の両方を通じて2億900万ドルを株主に還元しました。次回の配当は、2024年度第1四半期に普通株式1株当たり13セントと発表されました。これは年換算で52セントとなり、配当利回りは3.16%となります。

Chatterjee氏にとって、ここでの重要なポイントはHPEがAIと強固な関係を築いていることです。AIサーバーの売上高は2027年までに100億ドルに達し、売上高全体の30%を占めると予測しています。

同氏の「オーバーウェイト(=買い)」レーティングは、22ドルの目標株価を伴っており、今後12カ月で34%の上値余地を示唆しています。

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が4人、「中立」が9人で、コンセンサス評価は「中程度の買い」です。株価は16.14ドルで取引されており、平均目標株価の18.08ドルは、今後12カ月で12%の上値余地を示唆しています。

アリスタ・ネットワークス (ANET)

次に紹介するのは、ソフトウェア主導のコグニティブ・クラウド・ネットワーキング(AIなどを活用し、クラウド環境においてネットワークを自動化・最適化する)分野のパイオニア、アリスタ・ネットワークスです。コグニティブ・クラウド・コンピューティングは、大規模なデータセンター、企業のコンピューティング環境、ハイエンドのAIアプリケーションを強化する能力があり、このシリコンバレーのテック企業は、今日のハイパフォーマンス・コンピューティング分野の中心に位置しています。アリスタは、俊敏性、分析、自動化、可用性、システムセキュリティといった成果をもたらすプラットフォームを顧客に提供しています。

アリスタの製品ラインはモジュール方式に基づいており、あらゆる規模のアプリケーションに対応できる拡張性を備えています。同社は、100台から2,000台、最大10万台以上のサーバー規模をサポートするさまざまなクラウドネットワーク設計を提供しています。

アリスタのハードウェア・アーキテクチャ、AIサポートに好都合

アリスタのハードウェア・アーキテクチャは、AIのサポートに非常に適していることが証明されています。アリスタのネットワーク・サーバーは、AIや機械学習のワークロードに必要なGPUやストレージの相互接続のための強固な基盤を提供します。

財務面では、アリスタは過去数年にわたって堅調な成長を遂げています。同社の売上高、利益、株価はいずれも上昇基調にあり、株価は過去12カ月で110%以上上昇しました。

直近の決算発表(2023年第3四半期)では、売上高が15億1,000万ドルで、前年同期比29%増、予想より3,000万ドル上回りました。非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は1.83ドルで、前年同期から58セント増加し、予想を25セント上回りました。

アナリスト、アリスタとAIの関連について非常に強気

Chatterjee氏は、アリスタとAIとの関連について非常に強気です。アリスタはイーサネットベースのデータセンター・スイッチがAIに採用される恩恵に浴する好位置にあり、AI関連の売上高は2027年までに最大20億ドルに達すると推定しています。

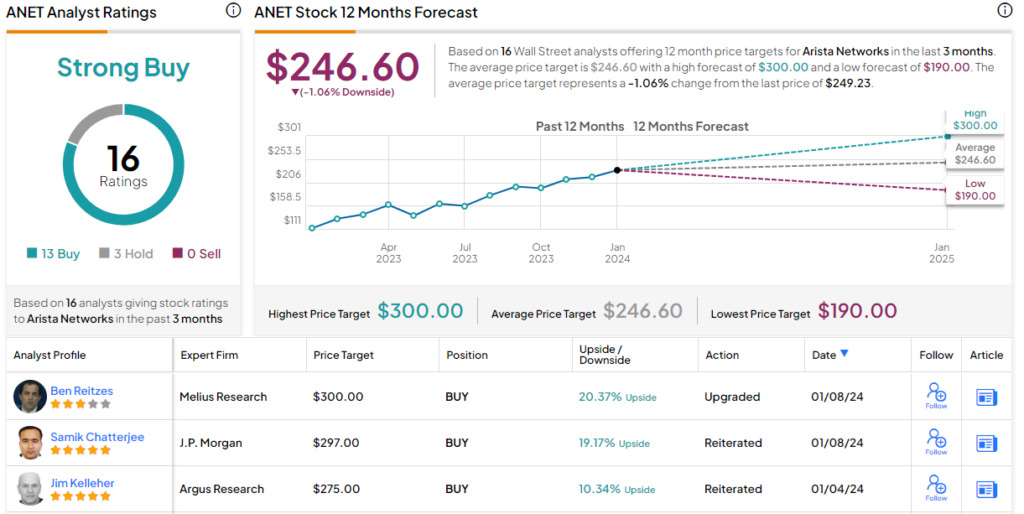

同氏はアリスタを「オーバーウェイト(=買い)」とし、目標株価297ドルは今後12カ月で19%の上値余地を示唆しています。

過去3カ月間のアナリストレーティングは、「買い」が13人、「中立」が3人で、コンセンサス評価は「強気買い」です。この銘柄は現在249.23ドル前後で取引されており、株価の急騰により、平均目標株価の246.60ドルをわずかに上回っています。

デル・テクノロジーズ (DELL)

このリストの最後を飾るのは、ほとんどの人がPCの世界でその名を知っているであろうデルです。デルは現在もコンピューターを製造しており、ラップトップ、PC、そしてモニターやゲーム周辺機器などの主要サプライヤーです。

一般的なPCハードウェアがビジネスの中核であることに変わりはありませんが、同社はITハードウェアの世界でも大きな存在感を示しています。デルのインフラストラクチャー・ソリューション・グループは、AIシステム、データセンター、高性能コンピューティング・アーキテクチャの構築に不可欠なネットワーク、サーバー、ストレージのハードウェア部門をカバーしており、直近の四半期決算発表では売上高の38%を占めています。

直近の四半期決算の内容はまちまちでした。2024年度第3四半期の売上高は223億ドルでした。これは前年同期比10%減で、アナリスト予想も6億ドル下回りました。しかし、最終利益は非GAAP基準で希薄化後EPS(1株当たり利益)1.88ドルと黒字で、予想を42セント上回りました。AIハードウェアに関心のある投資家にとって特に重要な点として、デルのサーバーおよびネットワーク機器部門の売上高は、AI最適化サーバーのおかげで、大幅に増加しました。第3四半期の同部門の売上高は47億ドルで、前四半期比9%増でした。

デル、データセンター・インフラとエンドポイントデバイスの両面でAIの恩恵

Chatterjee氏によれば、デルは、サーバー、ストレージ・アプライアンス、PCを網羅するポートフォリオを持つことから、データセンター・インフラとエンドポイントデバイスの両方でAIベースのハードウェア採用から恩恵を受けるユニークな立場にあります。

同氏は「オーバーウェイト(=買い)」レーティングを維持し、90ドルの目標株価は、今後12カ月で15%の上値余地を示唆しています。

ウォール街は明らかに強気で、過去3カ月間のアナリストレーティングは、「買い」が11人、「中立」が1人で、コンセンサス評価は「強気買い」です。株価は78.25ドルで取引されており、平均目標株価の85.08ドルは、今後12カ月で約9%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Likely Windfall Moment’: JPMorgan Says AI-Driven Growth Will Lift These 3 IT Hardware Stocks原文の翻訳を中心にまとめています。

米国株