目次

ストーリーハイライト

旅行会社のブッキング・ホールディングス(NASDAQ:BKNG)とエクスペディア(NASDAQ:EXPE)の株価は、堅調な旅行需要を背景に今年は急騰しています。生成AI(人工知能)のブームにより、両社はユーザーエクスペリエンスの向上と業務の効率化のためにAIを積極的に導入し、それによって売上高と利益を押し上げています。アナリストは、旅行需要の急増とともにAI活用が両社にとって大きな起爆剤になると考えており、強気の見方をしています。

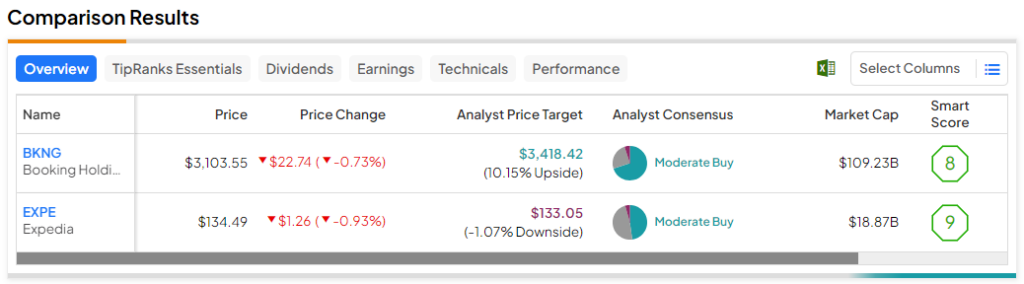

ここでは、TipRanksの株式比較ツールを使って、ウォール街が両旅行株をどのように見ているかをチェックしました。年初来では、S&P500指数(SPX)の18%上昇に対し、両銘柄は50%以上上昇しています。さらにTipRanksのスマートスコアでは、アウトパフォームに相当する「8」をブッキングに、「9」をエクスペディアに付けており、両銘柄が市場全体のパフォーマンスを上回る可能性が高いことを示しています。

ブッキング・ホールディングス (NASDAQ:BKNG)

ブッキング・ホールディングスは、ホテルやレンタカー、航空券のオンライン予約ができる米国の旅行プラットフォームです。そのユーザーフレンドリーなインターフェースと、豊富な物件や旅行関連サービスの在庫により、世界中の旅行者の間で人気があります。

第3四半期には、旺盛な旅行需要に牽引され、旅行予約総額は前年同期比24%増の398億ドルに達しました。売上高は21%増の73億4,000万ドルとなり、コンセンサス予想の72億6,000万ドルを上回りました。一株当たり利益(EPS)も36%増の72.32ドルとなり、予想の67.96ドルを上回りました。

長期的な事業強化のために生成AIを統合

CEOのGlenn Fogel氏は、2024年についても、2023年と同様に、人々は他の裁量的支出よりも旅行を優先すると予想しています。ブッキングは、長期的に事業を強化するため、生成AIを自社製品に統合することに注力しています。

中東の地政学的緊張が落ち着くことを期待し、同社は第4四半期の予約総額が前年同期比5%増、2023年通年には前年比20%増になると予想しています。アナリストは、売上高は2023年通年で24.5%増の213億ドル、2024年には10.7%増の236億ドルと予想しています。また、2023年通年のEPSは49.4%増の149.18ドルと予想されています。

アナリストによると、ブッキング株は「買い」?

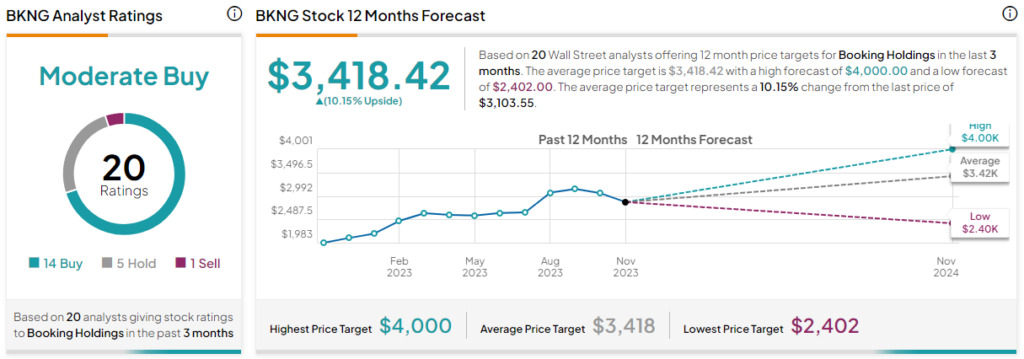

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が14人、「中立」が5人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の3,418.42ドルは、今後12カ月で10.15%の上値余地を示唆しています。

株式は、予想PER(株価収益率)17.9倍で取引されています。2024年の予想利益成長率17.6%に基づくと、ブッキングのバリュエーションはかなり適切とみられます。

この予想利益成長率であれば、ブッキングは、ウォール街アナリストの中では最も高いUBSの目標株価4,000ドルに達する可能性があります。UBSは、ブッキングのリスク・リターンのプロフィールは堅実であると考え、「買い」レーティングを付与しています。UBSは、ブッキングのEPSが2024年に25%、2025年に20%それぞれ増加すると予想しています。

エクスペディア (NASDAQ:EXPE)

やはり米国のオンライン旅行会社であるエクスペディアの株価は、年初来で55%上昇して136ドル前後に達し、アナリストの平均目標株価133.05ドルをも上回っています。その理由は、おそらく第3四半期の好調にあります。マクロ経済の逆風にもかかわらず、今年の旅行需要の増加を享受しようとするエクスペディアの取り組みは、第3四半期の業績に反映されており、アナリストは楽観的に見ています。

第3四半期のEPSは5.41ドルで、アナリスト予想の4.96ドルを上回りました。継続的な旅行需要の急増により、予約総額は前年同期比7%増の257億ドルとなり、売上高は9%増の39億3,000万ドルでした。

AIと機械学習の活用に注力、生成AI搭載ツールも

経営陣は、欧州と中東の地政学的緊張にもかかわらず、第3四半期の旅行需要は堅調に推移したと述べています。エクスペディアは、顧客満足度と利益を高めるためにAIと機械学習機能の活用に引き続き注力しています。

旅行業界の競争に対処するため、エクスペディアは新商品とともに既存のプラットフォームにエキサイティングな機能を導入しています。また、旅行リサーチを支援する生成AIを搭載したツールも発表しています。

今後の見通しとしては、経営陣は2023年通年で利益率の拡大とともに2桁の売上高成長を見込んでいます。アナリストは、EPSが前年比41%増の9.58ドル、売上高が10%増の128.3億ドルになると予測しています。

アナリストによると、エクスペディア株は「買い」?

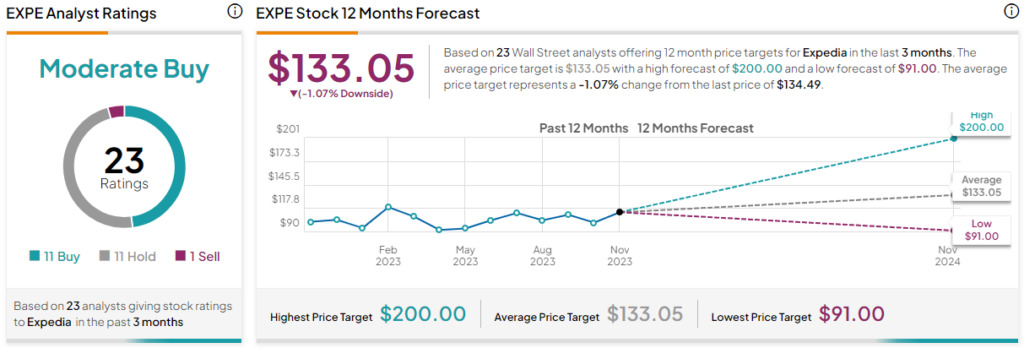

過去3カ月間のアナリストレーティングは、「買い」が11人、「中立」が11人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価は133.05ドルで、今後12カ月で1.1%の下値余地を示唆しています。

2023年から2024年にかけて27.5%の増益が予想されるエクスペディアは、予想PERが11倍と、かなりリーズナブルな旅行株です。

第3四半期決算の発表後、エバーコアISIのアナリスト、Mark Mahaney氏は、「エクスペディアの売上高成長の加速は、一連の持続可能な企業イニシアチブと重要な進展によって推進されている」として、「買い」レーティングを付け、目標株価を135ドルから200ドルに引き上げました。

結論

旅行ニーズが進化し続ける世界において、ブッキング・ホールディングスとエクスペディアの両社は、AIを活用して顧客の志向をより深く理解することで、主導権を握る態勢を整えています。調査会社のStatistaによると、世界の旅行・観光市場は、2023年から2027年にかけて年平均成長率4.4%で成長し、2027年には1兆200億ドルに達する可能性があります。

したがって、旅行需要が増大する中、両旅行会社のイノベーション、戦略的買収、多様な商品提供、顧客満足度の追求は、ファンダメンタルズを強化し続けるでしょう。そして、2024年末までに株価を、ウォール街アナリストの平均目標株価の上限に近づけると考えられます。

本記事は株式投資分析ツールTipRanksの許可を得て、BKNG, EXPE: Can AI Send Travel Stocks Higher?原文の翻訳を中心にまとめています。

米国株