ストーリーハイライト

ウォルグリーン・ブーツ・アライアンスの株価は際立って安いですが、8%を超える配当利回りは、金利が上昇する世界でも非常に魅力的です。

ウォルグリーン・ブーツ・アライアンス(NASDAQ:WBA)の株価チャートを見れば、苦境に立たされている医薬品小売りおよび健康サービス事業の同社にとって今年は良い年ではないことが分かります。

ウォルグリーンは様々な打撃を受けており、前CEOは8月に退任しました。しかし、課題があるとはいえ、この大きく下落した株にはまだ良いところがたくさんあります。

私がウォルグリーンに強気なのは、株価が予想PER(株価収益率)7倍以下で取引されており、そのバリュエーションが魅力的だからです。さらに、ウォルグリーンの8%を超える配当利回りは、どのような金利環境においても、インカム(配当収入)投資家にとって魅力的です。

さらに、同社はヘルスケア分野で豊富な経験を持つ新CEOを任命したばかりであり、白紙の状態から事業転換の可能性があります。ウォルグリーンを詳しく見てみましょう。

底値のバリュエーション

ウォルグリーンが多くの課題に直面していることは周知の事実です。多くの小売業者と同様、同社も全国的な盗難の増加による在庫損失で打撃を受けています。他の企業と同様、従業員によるストライキにも直面しています。

その一方で、アマゾン(NASDAQ:AMZN)などのように、ドラッグストア業界に参入しウォルグリーンのビジネスモデルを破壊しようとしている、資金力のある新たな競合他社の長期的な脅威にも直面しています。

しかし、ウォルグリーンは、ペニーストック(投機的な安物株)でも、一夜限りの企業でもありません。ウォルグリーンは長年ダウ平均株価の構成銘柄であり、年間配当を46年連続で増額している配当貴族であることは言うまでもありません。同社は1901年に設立され、122年にわたり時の試練に耐えてきました。

株価が大きく下落しているからと言って、私は必ずしもウォルグリーンが買収されるとは思いませんし、買収を見込むことがこの銘柄に投資すべき主な理由だとも思いません。しかし、よく知られた堅実な企業がこのように低い株価で取引される場合、十分な買収オプションがあるでしょう。

地平線上の「配当王」の地位

さて、配当に話を戻しましょう。ウォルグリーンの配当利回りは現在8.4%です。これは、S&P500(SPX)の平均配当利回り1.6%を軽々と凌駕し、10年物国債利回り4.7%を遥かに凌ぐもので、金利上昇の世界においても配当投資家にとって魅力的な選択肢となっています。

ただ、配当利回りがこれほど高くなるのは、株価が下落した結果であることが多く、注意が必要です。異常に高い利回りは、企業が配当を減額または廃止する可能性を示す赤信号となり得ます。

しかし、ウォルグリーンがこのようなことをするとは思えません。前述の通り、ウォルグリーンは配当貴族であり、46年連続で増配を続けています。これは、50年以上にわたって年間配当金を増配している企業である「配当王」という、さらに権威ある銘柄グループの仲間入りを果たせるかどうかの瀬戸際です。

さらに、同社の配当性向は46%で、減配を急ぐ必要はなさそうです。配当王になる直前に配当を減らし、50年近くにわたる株主還元へのコミットメントを投げ捨てるとは思えません。

新CEOの低いハードル

今週、ウォルグリーンはTim Wentworth氏を新CEOに任命しました。Wentworth氏はヘルスケア業界のベテランで、以前はエクスプレス・スクリプツのCEOを務めていました。エクスプレス・スクリプツがシグナ(NYSE:CI)に買収された後、Wentworth氏はシグナの医療サービス部門であるエバーノースを率いていました。

新CEOがどのような業績を上げ、どのような計画を立てているかはまだ分かりませんが、彼が適切な経験を持っていることは確かです。明確に打ち出された再建計画と、それに対する進展の兆しにより、株価は反発する可能性があります。

ウォルグリーンは先週、かなり期待外れの決算発表を行いましたが、株価は上昇しました。利益は予想に届かず、来年の利益に関しても軟調なガイダンスを発表しましたが、全てが悪かったわけではありません。

ウォルグリーンの売上高は、小売薬局事業と国際セグメントの勢いのおかげで、前年比9%増となりました。また、不採算店舗の閉鎖やAIを活用したサプライチェーンの合理化など、コスト削減計画も進展しています。

要約すると、投資家の期待という点ではハードルはかなり低く設定されているため、Wentworth氏はこの低い期待に打ち勝ち、株価が再び上昇する可能性があります。ウォルグリーンは52週高値からまだ46%下落しています。

株価が40ドル以上で取引されていたのは、それほど昔のことではありません。現在の低い水準と株価の底値バリュエーションを考えると、ここからさらに上昇するのは難しいことではないと思います。

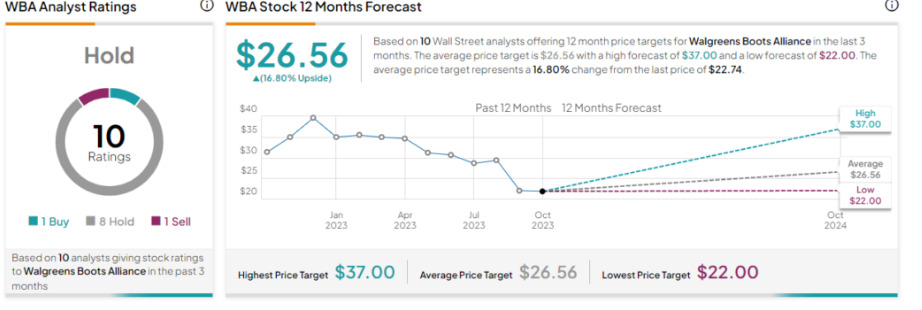

アナリストのウォルグリーン株への評価は?

ウォール街に目を向けると、ウォルグリーンの過去3カ月のアナリストレーティングは、「買い」1件、「中立」8件、「売り」1件で、コンセンサス評価は「中立」です。平均目標株価26.56ドルは、16.8%の上昇可能性を示唆しています。

投資家向けの見解

上述したように、ウォルグリーンは短期的にも長期的にも困難な課題に取り組まなければなりません。しかし、ダウ・ジョーンズ工業株30種平均(DJIA)の構成銘柄であり、特にまもなく配当王になる株式としては、信じられないほど低いバリュエーションで取引されています。

ウォルグリーンの配当利回り8%は、金利が上昇する中でも魅力的であり、新たに就任したCEOが株価に再出発のチャンスを与えています。私はウォルグリーンを魅力的な逆張り投資機会と見ており、最近自らのポートフォリオで少額のポジションを開始しました。

本記事は株式投資分析ツールTipRanksの許可を得て、Walgreens (NASDAQ:WBA): Lots to Like About This Battered Stock原文の翻訳を中心にまとめています。

米国株